Page 403 - Belediyelerde Muhasebe Uygulamaları

P. 403

BELEDİYELERDE MUHASEBE UYGULAMALARI

Mal, hizmet alımları ve yapım işleri ile ilgili yapılan sözleşmelere dayanılarak

girişilen taahhütler, ilave edilen taahhütler ile bunlardan yerine getirilenler veya fes-

hedilenlere ilişkin tutarların taahhüt kartı ve taahhüt hesaplarında takip edilmektedir.

Taahüt hesapları, yılı için geçerli sözleşmeler ile ertesi malî yıl veya yıllara ge-

çerli olmak üzere yapılan sözleşmelere dayanılarak girişilen taahhütler, mevzuatı ge-

reğince bu tutarlara ilave edilen taahhütler ile bunlardan yerine getirilenler veya fes-

hedilenlerle kamu-özel iş birliği modeli çerçevesinde girişilen taahhütler, bunlara yapı-

lan ilaveler, fiyat güncellemeleri ile bunlardan yerine getirilenlerin sözleşme fiyatlarıy-

la izlenmesi için kullanılır.

9.5.1. (920) Gider Taahhütleri Hesabı ve (921) Gider Taahhütleri Karşılığı

Hesabı

920 hesap, yılı için geçerli sözleşmeler ile ertesi malî yıl veya yıllara geçerli ol-

mak üzere yapılan sözleşmelere dayanılarak girişilen ve mevzuatı gereğince bunlara

ilave edilen taahhüt tutarları ile bunlardan yerine getirilenler veya feshedilenlerin söz-

leşme fiyatlarıyla izlenmesi için kullanılır.

921 Hesaba, Gider Taahhütleri Hesabına Yazılan Tutarlar Kaydedilir.

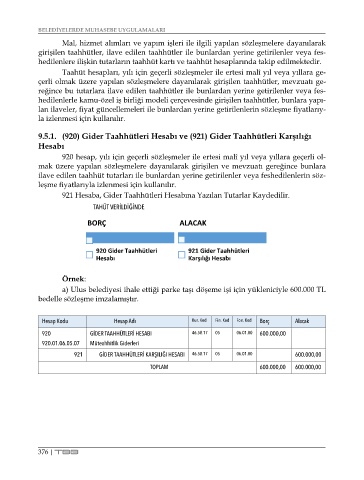

TAHÜT VERİLDİĞİNDE

BORÇ ALACAK

920 Gider Taahhütleri 921 Gider Taahhütleri

Hesabı Karşılığı Hesabı

Örnek:

a) Ulus belediyesi ihale ettiği parke taşı döşeme işi için yükleniciyle 600.000 TL

bedelle sözleşme imzalamıştır.

Hesap Kodu Hesap Adı Kur. Kod Fin. Kod Fon. Kod Borç Alacak

920 GİDER TAAHHÜTLERİ HESABI 46.58.17 05 06.01.00 600.000,00

920.01.06.05.07 Müteahhitlik Giderleri

921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 46.58.17 05 06.01.00 600.000,00

TOPLAM 600.000,00 600.000,00

376 | TBB