Page 407 - Belediyelerde Muhasebe Uygulamaları

P. 407

BELEDİYELERDE MUHASEBE UYGULAMALARI

Bunlardan kullanılan kredileri,

Kredilerin anapara geri ödemelerinin ve borç üstlenimlerinin izlenmesi için

kullanılır.

Verilen garantinin altında kalmamak koşulu ile sürenin tamamlanması ve tesi-

sin geliri verilen garantiye eriştiğinde 930 Verilen Garantiler Hesabı ile 931 Verilen

Garantiler Karşılığı Hesabı karşılıklı olarak çalıştığı için kapanır.

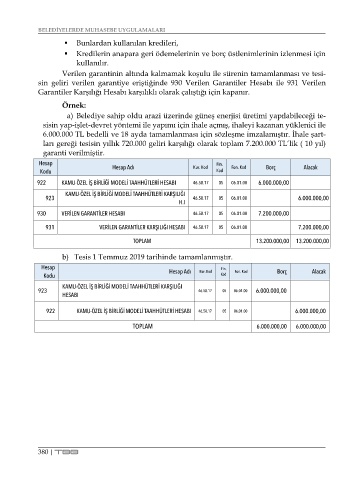

Örnek:

a) Belediye sahip oldu arazi üzerinde güneş enerjisi üretimi yapılabileceği te-

sisin yap-işlet-devret yöntemi ile yapımı için ihale açmış, ihaleyi kazanan yüklenici ile

6.000.000 TL bedelli ve 18 ayda tamamlanması için sözleşme imzalamıştır. İhale şart-

ları gereği tesisin yıllık 720.000 geliri karşılığı olarak toplam 7.200.000 TL’lik ( 10 yıl)

garanti verilmiştir.

Hesap Hesap Adı Fin. Borç Alacak

Kodu Kur. Kod Kod Fon. Kod

922 KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ HESABI 46.58.17 05 06.01.00 6.000.000,00

KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ KARŞILIĞI

923 46.58.17 05 06.01.00 6.000.000,00

H.I

930 VERİLEN GARANTİLER HESABI 46.58.17 05 06.01.00 7.200.000,00

931 VERİLEN GARANTİLER KARŞILIĞI HESABI 46.58.17 05 06.01.00 7.200.000,00

TOPLAM 13.200.000,00 13.200.000,00

b) Tesis 1 Temmuz 2019 tarihinde tamamlanmıştır.

Hesap Hesap Adı Fin. Borç Alacak

Kodu Kur. Kod Kod Fon. Kod

KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ KARŞILIĞI

923 46.58.17 05 06.01.00 6.000.000,00

HESABI

922 KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ HESABI 46.58.17 05 06.01.00 6.000.000,00

TOPLAM 6.000.000,00 6.000.000,00

380 | TBB