Page 402 - Belediyelerde Muhasebe Uygulamaları

P. 402

NAZIM HESAPLAR

4) Vergi ve diğer kurum alacaklarının teminatı olarak kabul edilen tahvil, hisse

senedi ve hazine bonoları,

5) Teminat ve depozito olarak alınan tahvil, hisse senedi ve hazine bonoları,

6) Yabancı tahvil ve hisse senetleri,

7) Konvertibl olmayan yabancı paralar.

8) Muhasebe birimlerine teslim edilen ve kıymeti bilinmeyen menkul kıymet-

lerden MİBM Yönetmeliğinde belirtilen hükümlerine göre muhasebe birimlerinde mu-

hafaza edilecekleri belirtilenler ilgili mevzuatına göre kıymet takdiri yapıldıktan sonra

muhasebeleştirilir

9.4.2. (913) Kişilere ait Menkul Kıymet Emanetleri Hesabı

Alacak karakterli olan bu hesap, 912 Kişilere Ait Menkul Kıymetler Hesabı ile

karşılıklı çalışır.

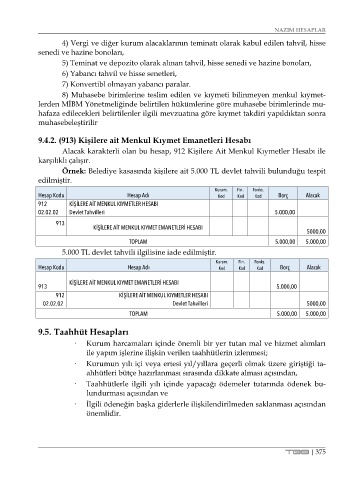

Örnek: Belediye kasasında kişilere ait 5.000 TL devlet tahvili bulunduğu tespit

edilmiştir.

Kurum. Fin. Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

912 KİŞİLERE AİT MENKUL KIYMETLER HESABI

02.02.02 Devlet Tahvilleri 5.000,00

913

KİŞİLERE AİT MENKUL KIYMET EMANETLERİ HESABI

5000,00

TOPLAM 5.000,00 5.000,00

5.000 TL devlet tahvili ilgilisine iade edilmiştir.

Kurum. Fin. Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

KİŞİLERE AİT MENKUL KIYMET EMANETLERİ HESABI

913 5.000,00

912 KİŞİLERE AİT MENKUL KIYMETLER HESABI

02.02.02 Devlet Tahvilleri 5000,00

TOPLAM 5.000,00 5.000,00

9.5. Taahhüt Hesapları

Kurum harcamaları içinde önemli bir yer tutan mal ve hizmet alımları

ile yapım işlerine ilişkin verilen taahhütlerin izlenmesi;

Kurumun yılı içi veya ertesi yıl/yıllara geçerli olmak üzere giriştiği ta-

ahhütleri bütçe hazırlanması sırasında dikkate alması açısından,

Taahhütlerle ilgili yılı içinde yapacağı ödemeler tutarında ödenek bu-

lundurması açısından ve

İlgili ödeneğin başka giderlerle ilişkilendirilmeden saklanması açısından

önemlidir.

TBB | 375