Page 406 - Belediyelerde Muhasebe Uygulamaları

P. 406

NAZIM HESAPLAR

9.6.1. (922) Kamu-Özel İş Birliği Modeli Taahhütleri Hesabı ve(923) Kamu-

Özel İş Birliği Modeli Taahhütleri Karşılığı Hesabı

Kamu-özel iş birliği modeli çerçevesinde girişilen taahhütler, bunlara yapılan

ilaveler, fiyat güncellemeleri ile bunlardan yerine getirilenlerin veya feshedilenlerin

sözleşme fiyatlarıyla izlenmesi için 922-Kamu-Özel İş Birliği Modeli Taahhütleri Hesa-

bı kullanılır, bu hesabın karşılığı olarak 923 Kamu-Özel İş Birliği Modeli Taahhütleri

Karşılığı Hesabı kullanılır.

Sözleşme gereği İşletmeci/Görevli Şirket/Yüklenicinin yerine getirmeyi taah-

hüt ettiği yapım işlerinin izlenebilmesi amacıyla girişilen taahhüt tutarları sözleşme

fiyatı (sözleşmede veya sözleşme dokümanlarında belirlenen tutar) üzerinden idarenin

muhasebe hizmetlerini yürüten ilgili muhasebe birimince 922-Kamu-Özel İş Birliği

Modeli Taahhütleri Hesabına borç, 923-Kamu-Özel İş Birliği Modeli Taahhütleri Karşı-

lığı Hesabına alacak kaydedilir. 134

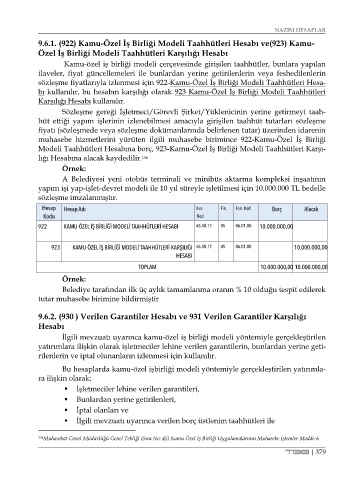

Örnek:

A Belediyesi yeni otobüs terminali ve minibüs aktarma kompleksi inşaatının

yapım işi yap-işlet-devret modeli ile 10 yıl süreyle işletilmesi için 10.000.000 TL bedelle

sözleşme imzalanmıştır.

Hesap Hesap Adı Kur. Fin. Fon. Kod Borç Alacak

Kodu Kod

Kod

922 KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ HESABI 46.58.17 05 06.01.00 10.000.000,00

923 KAMU-ÖZEL İŞ BİRLİĞİ MODELİ TAAHHÜTLERİ KARŞILIĞI 46.58.17 05 06.01.00 10.000.000,00

HESABI

TOPLAM 10.000.000,00 10.000.000,00

Örnek:

Belediye tarafından ilk üç aylık tamamlanma oranın % 10 olduğu tespit edilerek

tutar muhasebe birimine bildirmiştir

9.6.2. (930 ) Verilen Garantiler Hesabı ve 931 Verilen Garantiler Karşılığı

Hesabı

İlgili mevzuatı uyarınca kamu-özel iş birliği modeli yöntemiyle gerçekleştirilen

yatırımlara ilişkin olarak işletmeciler lehine verilen garantilerin, bunlardan yerine geti-

rilenlerin ve iptal olunanların izlenmesi için kullanılır.

Bu hesaplarda kamu-özel işbirliği modeli yöntemiyle gerçekleştirilen yatırımla-

ra ilişkin olarak;

İşletmeciler lehine verilen garantileri,

Bunlardan yerine getirilenleri,

İptal olanları ve

İlgili mevzuatı uyarınca verilen borç üstlenim taahhütleri ile

134 Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 45) Kamu Özel İş Birliği Uygulamalarının Muhasebe İşlemler Madde-6

TBB | 379