Page 400 - Belediyelerde Muhasebe Uygulamaları

P. 400

NAZIM HESAPLAR

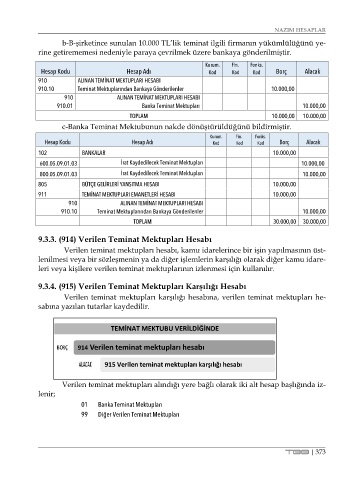

b-B-şirketince sunulan 10.000 TL’lik teminat ilgili firmanın yükümlülüğünü ye-

rine getirememesi nedeniyle paraya çevrilmek üzere bankaya gönderilmiştir.

Kurum. Fin. Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

910 ALINAN TEMİNAT MEKTUPLARI HESABI

910.10 Teminat Mektuplarından Bankaya Gönderilenler 10.000,00

910 ALINAN TEMİNAT MEKTUPLARI HESABI

910.01 Banka Teminat Mektupları 10.000,00

TOPLAM 10.000,00 10.000,00

c-Banka Teminat Mektubunun nakde dönüştürüldüğünü bildirmiştir.

Kurum. Fin. Fonks.

Hesap Kodu Hesap Adı Kod Kod Kod Borç Alacak

102 BANKALAR 10.000,00

600.05.09.01.03 İrat Kaydedilecek Teminat Mektupları 10.000,00

800.05.09.01.03 İrat Kaydedilecek Teminat Mektupları 10.000,00

805 BÜTÇE GELİRLERİ YANSITMA HESABI 10.000,00

911 TEMİNAT MEKTUPLARI EMANETLERİ HESABI 10.000,00

910 ALINAN TEMİNAT MEKTUPLARI HESABI

910.10 Teminat Mektuplarından Bankaya Gönderilenler 10.000,00

TOPLAM 30.000,00 30.000,00

9.3.3. (914) Verilen Teminat Mektupları Hesabı

Verilen teminat mektupları hesabı, kamu idarelerince bir işin yapılmasının üst-

lenilmesi veya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak diğer kamu idare-

leri veya kişilere verilen teminat mektuplarının izlenmesi için kullanılır.

9.3.4. (915) Verilen Teminat Mektupları Karşılığı Hesabı

Verilen teminat mektupları karşılığı hesabına, verilen teminat mektupları he-

sabına yazılan tutarlar kaydedilir.

TEMİNAT MEKTUBU VERİLDİĞİNDE

914 Verilen teminat mektupları hesabı

915 Verilen teminat mektupları karşılığı hesabı

Verilen teminat mektupları alındığı yere bağlı olarak iki alt hesap başlığında iz-

lenir;

01 Banka Teminat Mektupları

99 Diğer Verilen Teminat Mektupları

TBB | 373