Page 469 - Belediyelerde Muhasebe Uygulamaları

P. 469

BELEDİYELERDE MUHASEBE UYGULAMALARI

… A BELEDİYESİ OCAK-ARALIK 2019 KESİN MİZAN

Yardımcı Borç Alacak

Hesap Hesap Borç Alacak Kalanı Kalanı

Kodu Kodu Hesap Adı (TL) (TL) (TL) (TL)

…. …..

150 İLK MADDE VE MALZEME HESABI

150 1 Kırtasiye Malzemeleri

150 1 1 Yazı Araçları 6.400 6.000 400

150 1 2 Yazım, Çizim ve Ölçüm Araç ve Malzemeleri 1.000 800 200

150 1 3 Kağıt Ürünler 6.750 6.250 500

150 1 4 Yazıcı, Faksimile Cihazı ve Fotokopi Malzemeleri 9.900 7.500 2.400

150 1 5 Kağıt Tutturucular, Tutkallar ve Bantlar 4.200 3.600 600

150 1 6 Yazı Düzelticiler 750 800 0

150 1 7 Küçük Kırtasiye Gereç ve Malzemeleri 17.500 17.500 0

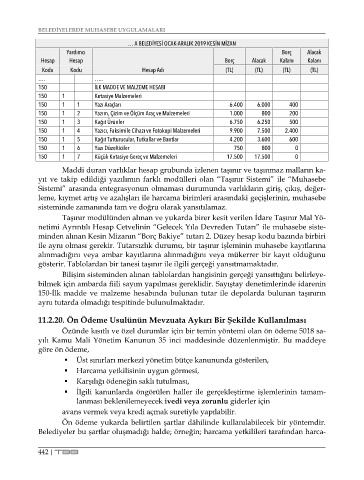

Maddi duran varlıklar hesap grubunda izlenen taşınır ve taşınmaz malların ka-

yıt ve takip edildiği yazılımın farklı modülleri olan “Taşınır Sistemi” ile “Muhasebe

Sistemi” arasında entegrasyonun olmaması durumunda varlıkların giriş, çıkış, değer-

leme, kıymet artış ve azalışları ile harcama birimleri arasındaki geçişlerinin, muhasebe

sisteminde zamanında tam ve doğru olarak yansıtılamaz.

Taşınır modülünden alınan ve yukarda birer kesit verilen İdare Taşınır Mal Yö-

netimi Ayrıntılı Hesap Cetvelinin “Gelecek Yıla Devreden Tutarı” ile muhasebe siste-

minden alınan Kesin Mizanın “Borç Bakiye” tutarı 2. Düzey hesap kodu bazında birbiri

ile aynı olması gerekir. Tutarsızlık durumu, bir taşınır işleminin muhasebe kayıtlarına

alınmadığını veya ambar kayıtlarına alınmadığını veya mükerrer bir kayıt olduğunu

gösterir. Tablolardan bir tanesi taşınır ile ilgili gerçeği yansıtmamaktadır.

Bilişim sisteminden alınan tablolardan hangisinin gerçeği yansıttığını belirleye-

bilmek için ambarda fiili sayım yapılması gereklidir. Sayıştay denetimlerinde idarenin

150-İlk madde ve malzeme hesabında bulunan tutar ile depolarda bulunan taşınırın

aynı tutarda olmadığı tespitinde bulunulmaktadır.

11.2.20. Ön Ödeme Usulünün Mevzuata Aykırı Bir Şekilde Kullanılması

Özünde kısıtlı ve özel durumlar için bir temin yöntemi olan ön ödeme 5018 sa-

yılı Kamu Mali Yönetim Kanunun 35 inci maddesinde düzenlenmiştir. Bu maddeye

göre ön ödeme,

Üst sınırları merkezî yönetim bütçe kanununda gösterilen,

Harcama yetkilisinin uygun görmesi,

Karşılığı ödeneğin saklı tutulması,

İlgili kanunlarda öngörülen haller ile gerçekleştirme işlemlerinin tamam-

lanması beklenilemeyecek ivedi veya zorunlu giderler için

avans vermek veya kredi açmak suretiyle yapılabilir.

Ön ödeme yukarda belirtilen şartlar dâhilinde kullanılabilecek bir yöntemdir.

Belediyeler bu şartlar oluşmadığı halde; örneğin; harcama yetkilileri tarafından harca-

442 | TBB