Page 472 - Belediyelerde Muhasebe Uygulamaları

P. 472

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

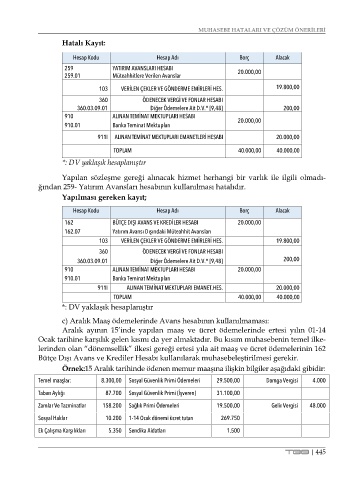

Hatalı Kayıt:

Hesap Kodu Hesap Adı Borç Alacak

259 YATIRIM AVANSLARI HESABI

259.01 Müteahhitlere Verilen Avanslar 20.000,00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 19.800,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V.* [9,48] 200,00

910 ALINAN TEMİNAT MEKTUPLARI HESABI 20.000,00

910.01 Banka Teminat Mektupları

911I ALINAN TEMİNAT MEKTUPLARI EMANETLERİ HESABI 20.000,00

TOPLAM 40.000,00 40.000,00

*: DV yaklaşık hesaplanıştır

Yapılan sözleşme gereği alınacak hizmet herhangi bir varlık ile ilgili olmadı-

ğından 259- Yatırım Avansları hesabının kullanılması hatalıdır.

Yapılması gereken kayıt;

Hesap Kodu Hesap Adı Borç Alacak

162 BÜTÇE DIŞI AVANS VE KREDİLER HESABI 20.000,00

162.07 Yatırım Avansı Dışındaki Müteahhit Avansları

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 19.800,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V.* [9,48] 200,00

910 ALINAN TEMİNAT MEKTUPLARI HESABI 20.000,00

910.01 Banka Teminat Mektupları

911I ALINAN TEMİNAT MEKTUPLARI EMANET.HES. 20.000,00

TOPLAM 40.000,00 40.000,00

*: DV yaklaşık hesaplanıştır

c) Aralık Maaş ödemelerinde Avans hesabının kullanılmaması:

Aralık ayının 15’inde yapılan maaş ve ücret ödemelerinde ertesi yılın 01-14

Ocak tarihine karşılık gelen kısmı da yer almaktadır. Bu kısım muhasebenin temel ilke-

lerinden olan “dönemsellik” ilkesi gereği ertesi yıla ait maaş ve ücret ödemelerinin 162

Bütçe Dışı Avans ve Krediler Hesabı kullanılarak muhasebeleştirilmesi gerekir.

Örnek:15 Aralık tarihinde ödenen memur maaşına ilişkin bilgiler aşağıdaki gibidir:

Temel maaşlar: 8.300,00 Sosyal Güvenlik Primi Ödemeleri 29.500,00 Damga Vergisi 4.000

Taban Aylığı 87.700 Sosyal Güvenlik Primi (İşveren) 31.100,00

Zamlar Ve Tazminatlar 158.200 Sağlık Primi Ödemeleri 19.500,00 Gelir Vergisi 48.000

Sosyal Haklar 10.200 1-14 Ocak dönemi ücret tutarı 269.750

Ek Çalışma Karşılıkları 5.350 Sendika Aidatları 1.500

TBB | 445