Page 475 - Belediyelerde Muhasebe Uygulamaları

P. 475

BELEDİYELERDE MUHASEBE UYGULAMALARI

Belediyeler yalnızca bir bedel karşılığı satmak üzere ürettikleri mal veya hizmetin üre-

tim girdisi olarak satın aldıkları mal veya hizmetlere ilişkin olarak ödemiş oldukları katma değer

vergisini indirim konusu yapabilirler.

Belediyeler satışa konu olmayan ve kamu hizmeti üretiminde nihai tüketici ola-

rak kullanmak ve tüketmek üzere satın aldığı mal ve hizmetler için ödediği katma de-

ğer vergisi (KDV) tutarları indirim konusu yapmamalıdırlar.

İndirim konusu yapılamayan bu tutarların; mal alımlarında maliyet bedeline

dâhil edilerek ilgili varlık hesaplarında, hizmet alımlarında ise öz kaynakta azalışa sebe-

biyet verildiğinden gider hesaplarında muhasebeleştirilerek raporlanması gerekmekte-

dir.

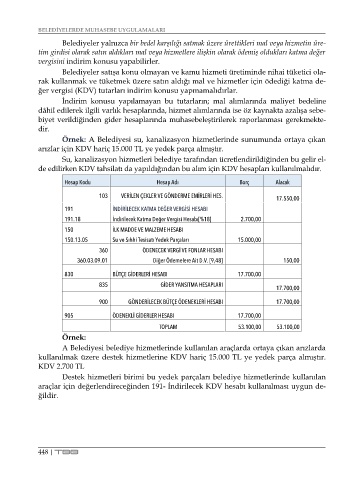

Örnek: A Belediyesi su, kanalizasyon hizmetlerinde sunumunda ortaya çıkan

arızlar için KDV hariç 15.000 TL ye yedek parça almıştır.

Su, kanalizasyon hizmetleri belediye tarafından ücretlendirildiğinden bu gelir el-

de edilirken KDV tahsilatı da yapıldığından bu alım için KDV hesapları kullanılmalıdır.

Hesap Kodu Hesap Adı Borç Alacak

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 17.550,00

191 İNDİRİLECEK KATMA DEĞER VERGİSİ HESABI

191.18 İndirilecek Katma Değer Vergisi Hesabı[%18] 2.700,00

150 İLK MADDE VE MALZEME HESABI

150.13.05 Su ve Sıhhi Tesisatı Yedek Parçaları 15.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. [9,48] 150,00

830 BÜTÇE GİDERLERİ HESABI 17.700,00

835 GİDER YANSITMA HESAPLARI

17.700,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI 17.700,00

905 ÖDENEKLİ GİDERLER HESABI 17.700,00

TOPLAM 53.100,00 53.100,00

Örnek:

A Belediyesi belediye hizmetlerinde kullanılan araçlarda ortaya çıkan arızlarda

kullanılmak üzere destek hizmetlerine KDV hariç 15.000 TL ye yedek parça almıştır.

KDV 2.700 TL

Destek hizmetleri birimi bu yedek parçaları belediye hizmetlerinde kullanılan

araçlar için değerlendireceğinden 191- İndirilecek KDV hesabı kullanılması uygun de-

ğildir.

448 | TBB