Page 480 - Belediyelerde Muhasebe Uygulamaları

P. 480

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

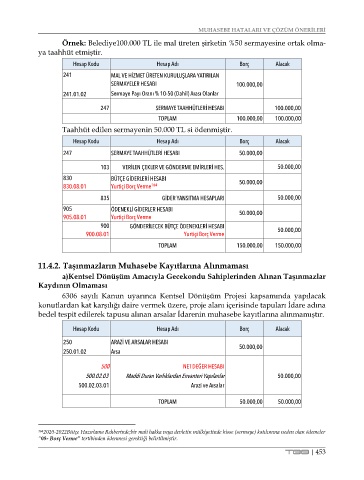

Örnek: Belediye100.000 TL ile mal üreten şirketin %50 sermayesine ortak olma-

ya taahhüt etmiştir.

Hesap Kodu Hesap Adı Borç Alacak

241 MAL VE HİZMET ÜRETEN KURULUŞLARA YATIRILAN

SERMAYELER HESABI 100.000,00

241.01.02 Sermaye Payı Oranı % 10-50 (Dahil) Arası Olanlar

247 SERMAYE TAAHHÜTLERİ HESABI 100.000,00

TOPLAM 100.000,00 100.000,00

Taahhüt edilen sermayenin 50.000 TL si ödenmiştir.

Hesap Kodu Hesap Adı Borç Alacak

247 SERMAYE TAAHHÜTLERİ HESABI 50.000,00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 50.000,00

830 BÜTÇE GİDERLERİ HESABI 50.000,00

830.08.01 Yurtiçi Borç Verme 164

835 GİDER YANSITMA HESAPLARI 50.000,00

905 ÖDENEKLİ GİDERLER HESABI 50.000,00

905.08.01 Yurtiçi Borç Verme

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.08.01 Yurtiçi Borç Verme 50.000,00

TOPLAM 150.000,00 150.000,00

11.4.2. Taşınmazların Muhasebe Kayıtlarına Alınmaması

a)Kentsel Dönüşüm Amacıyla Gecekondu Sahiplerinden Alınan Taşınmazlar

Kaydının Olmaması

6306 sayılı Kanun uyarınca Kentsel Dönüşüm Projesi kapsamında yapılacak

konutlardan kat karşılığı daire vermek üzere, proje alanı içerisinde tapuları İdare adına

bedel tespit edilerek tapusu alınan arsalar İdarenin muhasebe kayıtlarına alınmamıştır.

Hesap Kodu Hesap Adı Borç Alacak

250 ARAZİ VE ARSALAR HESABI 50.000,00

250.01.02 Arsa

500 NET DEĞER HESABI

500.02.03 Maddi Duran Varlıklardan Envanteri Yapılanlar 50.000,00

500.02.03.01 Arazi ve Arsalar

TOPLAM 50.000,00 50.000,00

164 2020-2022Bütçe Hazırlama Rehberinde;bir mali hakka veya devletin mülkiyetinde hisse (sermaye) katılımına neden olan ödemeler

“08- Borç Verme” tertibinden ödenmesi gerektiği belirtilmiştir.

TBB | 453