Page 485 - Belediyelerde Muhasebe Uygulamaları

P. 485

BELEDİYELERDE MUHASEBE UYGULAMALARI

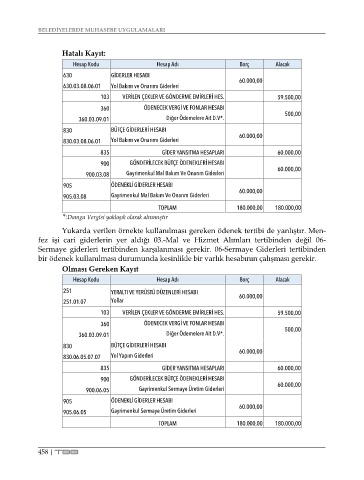

Hatalı Kayıt:

Hesap Kodu Hesap Adı Borç Alacak

630 GİDERLER HESABI

60.000,00

630.03.08.06.01 Yol Bakım ve Onarımı Giderleri

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 59.500,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

500,00

360.03.09.01 Diğer Ödemelere Ait D.V*.

830 BÜTÇE GİDERLERİ HESABI 60.000,00

830.03.08.06.01 Yol Bakım ve Onarımı Giderleri

835 GİDER YANSITMA HESAPLARI 60.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.08 Gayrimenkul Mal Bakım Ve Onarım Giderleri 60.000,00

905 ÖDENEKLİ GİDERLER HESABI

60.000,00

905.03.08 Gayrimenkul Mal Bakım Ve Onarım Giderleri

TOPLAM 180.000,00 180.000,00

*:Damga Vergisi yaklaşık olarak alınmıştır

Yukarda verilen örnekte kullanılması gereken ödenek tertibi de yanlıştır. Men-

fez işi cari giderlerin yer aldığı 03.-Mal ve Hizmet Alımları tertibinden değil 06-

Sermaye giderleri tertibinden karşılanması gerekir. 06-Sermaye Giderleri tertibinden

bir ödenek kullanılması durumunda kesinlikle bir varlık hesabının çalışması gerekir.

Olması Gereken Kayıt

Hesap Kodu Hesap Adı Borç Alacak

251 YERALTI VE YERÜSTÜ DÜZENLERİ HESABI 60.000,00

251.01.07 Yollar

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 59.500,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

500,00

360.03.09.01 Diğer Ödemelere Ait D.V*.

830 BÜTÇE GİDERLERİ HESABI 60.000,00

830.06.05.07.07 Yol Yapım Giderleri

835 GİDER YANSITMA HESAPLARI 60.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 60.000,00

905 ÖDENEKLİ GİDERLER HESABI

60.000,00

905.06.05 Gayrimenkul Sermaye Üretim Giderleri

TOPLAM 180.000,00 180.000,00

458 | TBB