Page 490 - Belediyelerde Muhasebe Uygulamaları

P. 490

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

11.5.4. Kamu İdarelerine Bedelsiz Devri Yapılan Taşınmazların Muhasebe

Çıkış Kaydının Yapılmaması

Belediye tarafından bedelsiz devredilen duran varlıkların muhasebe çıkış kay-

dının da yapılması gerekmektedir. Yapılmaması durumda, İdarenin devrettiği taşın-

mazların hala mali tablolarda görünmesi nedeniyle duran varlık tutarında hataya ne-

den olmaktadır

Varlık hesaplarının işleyişine ilişkin açıklamalar değerlendirildiğinde “Kurum-

ca diğer kamu idarelerine bedelsiz olarak devredilen varlıkların kayıtlı değerleri üze-

rinden ilgili varlık hesaba alacak, 630-Giderler Hesabına borç kaydedilmesi gerekmek-

tedir.

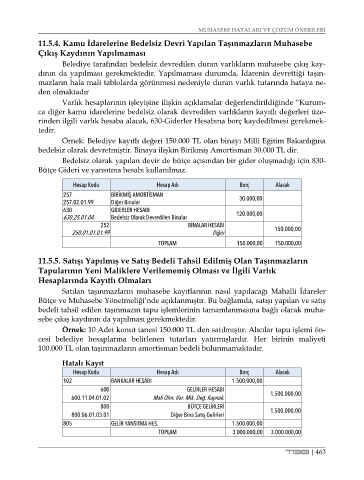

Örnek: Belediye kayıtlı değeri 150.000 TL olan binayı Milli Eğitim Bakanlığına

bedelsiz olarak devretmiştir. Binaya ilişkin Birikmiş Amortisman 30.000 TL dir.

Bedelsiz olarak yapılan devir de bütçe açısından bir gider oluşmadığı için 830-

Bütçe Gideri ve yansıtma hesabı kullanılmaz.

Hesap Kodu Hesap Adı Borç Alacak

257 BİRİKMİŞ AMORTİSMAN 30.000,00

257.02.01.99 Diğer Binalar

630 GİDERLER HESABI

630.25.01.04 Bedelsiz Olarak Devredilen Binalar 120.000,00

252 BİNALAR HESABI 150.000,00

250.01.01.01.99 Diğer

TOPLAM 150.000,00 150.000,00

11.5.5. Satışı Yapılmış ve Satış Bedeli Tahsil Edilmiş Olan Taşınmazların

Tapularının Yeni Maliklere Verilememiş Olması ve İlgili Varlık

Hesaplarında Kayıtlı Olmaları

Satılan taşınmazların muhasebe kayıtlarının nasıl yapılacağı Mahalli İdareler

Bütçe ve Muhasebe Yönetmeliği’nde açıklanmıştır. Bu bağlamda, satışı yapılan ve satış

bedeli tahsil edilen taşınmazın tapu işlemlerinin tamamlanmasına bağlı olarak muha-

sebe çıkış kaydının da yapılması gerekmektedir.

Örnek: 10 Adet konut tanesi 150.000 TL den satılmıştır. Alıcılar tapu işlemi ön-

cesi belediye hesaplarına belirlenen tutarları yatırmışlardır. Her birinin maliyeti

100.000 TL olan taşınmazların amortisman bedeli bulunmamaktadır.

Hatalı Kayıt

Hesap Kodu Hesap Adı Borç Alacak

102 BANKALAR HESABI 1.500.000,00

600 GELİRLER HESABI 1.500.000,00

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak .

800 BÜTÇE GELİRLERİ

800.06.01.03.01 Diğer Bina Satış Gelirleri 1.500.000,00

805 GELİR YANSITMA HES. 1.500.000,00

TOPLAM 3.000.000,00 3.000.000,00

TBB | 463