Page 489 - Belediyelerde Muhasebe Uygulamaları

P. 489

BELEDİYELERDE MUHASEBE UYGULAMALARI

borç; diğer taraftan satış bedeli 800-Bütçe Gelirleri Hesabına alacak, 805-Gelir Yansıtma Hesa-

bına borç kaydedileceği belirtilmektedir.

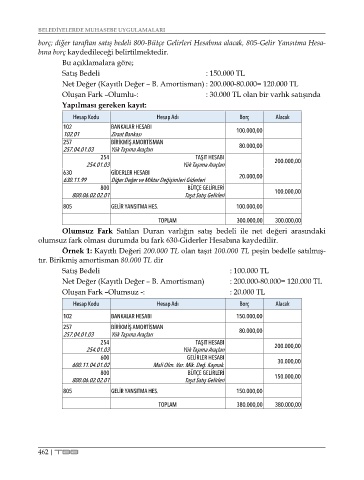

Bu açıklamalara göre;

Satış Bedeli : 150.000 TL

Net Değer (Kayıtlı Değer – B. Amortisman) : 200.000-80.000= 120.000 TL

Oluşan Fark –Olumlu-: : 30.000 TL olan bir varlık satışında

Yapılması gereken kayıt:

Hesap Kodu Hesap Adı Borç Alacak

102 BANKALAR HESABI 100.000,00

102.01 Ziraat Bankası

257 BİRİKMİŞ AMORTİSMAN

257.04.01.03 Yük Taşıma Araçları 80.000,00

254 TAŞIT HESABI 200.000,00

254.01.03 Yük Taşıma Araçları

630 GİDERLER HESABI

630.11.99 Diğer Değer ve Miktar Değişimleri Giderleri 20.000,00

800 BÜTÇE GELİRLERİ 100.000,00

800.06.02.02.01 Taşıt Satış Gelirleri

805 GELİR YANSITMA HES. 100.000,00

TOPLAM 300.000,00 300.000,00

Olumsuz Fark Satılan Duran varlığın satış bedeli ile net değeri arasındaki

olumsuz fark olması durumda bu fark 630-Giderler Hesabına kaydedilir.

Örnek 1: Kayıtlı Değeri 200.000 TL olan taşıt 100.000 TL peşin bedelle satılmış-

tır. Birikmiş amortisman 80.000 TL dir

Satış Bedeli : 100.000 TL

Net Değer (Kayıtlı Değer – B. Amortisman) : 200.000-80.000= 120.000 TL

Oluşan Fark –Olumsuz -: : 20.000 TL

Hesap Kodu Hesap Adı Borç Alacak

102 BANKALAR HESABI 150.000,00

257 BİRİKMİŞ AMORTİSMAN

257.04.01.03 Yük Taşıma Araçları 80.000,00

254 TAŞIT HESABI 200.000,00

254.01.03 Yük Taşıma Araçları

600 GELİRLER HESABI

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak . 30.000,00

800 BÜTÇE GELİRLERİ 150.000,00

800.06.02.02.01 Taşıt Satış Gelirleri

805 GELİR YANSITMA HES. 150.000,00

TOPLAM 380.000,00 380.000,00

462 | TBB