Page 487 - Belediyelerde Muhasebe Uygulamaları

P. 487

BELEDİYELERDE MUHASEBE UYGULAMALARI

11.5.1. Tahsis Edilen ve Tahsisli Kullanılan Taşınmazların Muhasebe

Kayıtlarında Yer Almaması

5393 sayılı Belediye Kanunu'nun Meclisin görev ve yetkileri başlıklı 18 inci

maddesinin (e) bendinde; taşınmaz mal alımına, satımına, takasına, tahsisine, tahsis

şeklinin değiştirilmesine veya tahsisli bir taşınmazın kamu hizmetinde ihtiyaç duyul-

maması hâlinde tahsisin kaldırılmasına; belediye meclisinin yetkisinde olduğu belir-

tilmektedir.

Belediyeler kendilerine ait taşınmazları başka kurumların kullanımına tahsis et-

tikleri gibi, diğer kurumlarca kullanılmak üzere kendilerine de taşınmaz tahsis edil-

mektedir. Bu tahsislerin muhasebe kayıtlarında yer verilmesi ve mali tablolara yansı-

tılması gerekir.

Tahsis edilen taşınmazların izlenebilmesi amacıyla 250- Arazi ve Arsalar Hesa-

bı, 251- Yeraltı ve Yerüstü Düzenleri Hesabı veya 252- Binalar Hesabında yardımcı he-

saplar açılmıştır.

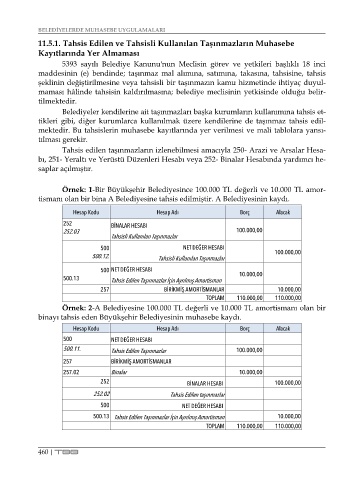

Örnek: 1-Bir Büyükşehir Belediyesince 100.000 TL değerli ve 10.000 TL amor-

tismanı olan bir bina A Belediyesine tahsis edilmiştir. A Belediyesinin kaydı.

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI

252.03 100.000,00

Tahsisli Kullanılan Taşınmazlar

500 NET DEĞER HESABI

500.12. Tahsisli Kullanılan Taşınmazlar 100.000,00

500 NET DEĞER HESABI

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 10.000,00

257 BİRİKMİŞ AMORTİSMANLAR 10.000,00

TOPLAM 110.000,00 110.000,00

Örnek: 2-A Belediyesine 100.000 TL değerli ve 10.000 TL amortismanı olan bir

binayı tahsis eden Büyükşehir Belediyesinin muhasebe kaydı.

Hesap Kodu Hesap Adı Borç Alacak

500 NET DEĞER HESABI

500.11. Tahsis Edilen Taşınmazlar 100.000,00

257 BİRİKMİŞ AMORTİSMANLAR

257.02 Binalar 10.000,00

252 BİNALAR HESABI 100.000,00

252.02 Tahsis Edilen taşınmazlar

500 NET DEĞER HESABI

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 10.000,00

TOPLAM 110.000,00 110.000,00

460 | TBB