Page 482 - Belediyelerde Muhasebe Uygulamaları

P. 482

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

larının alınmış olmasına rağmen ilgili yılında muhasebe kayıtlarına alınmamaktadır.

İdarenin bağışlanan taşınmazın muhasebe kaydını yapmaması hem ilgili varlık hesabı-

nın hem 600- Gelirler Hesabının bu nedenle de mali tabloların hatalı gösterimine sebep

olur.

Eklenti ve bütünleyici parçaları dâhil olmak üzere, kamu idarelerinin mülkiye-

tinde bulunan binalar ile bunlardan tahsise konu edilenlerin izlenmesi için 252-Binalar

Hesabı kullanılmaktadır. Bedelsiz olarak kuruma intikal eden binalar tespit edilen de-

ğerleri üzerinden bu hesaba borç, 600-Gelirler Hesabına alacak kaydedilir. 166

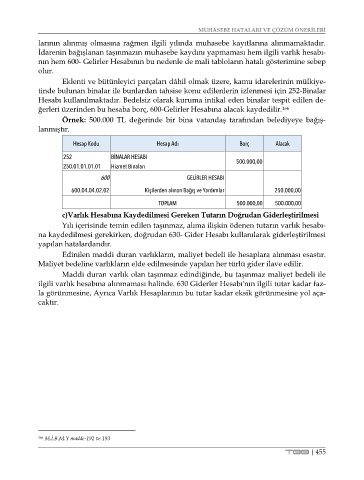

Örnek: 500.000 TL değerinde bir bina vatandaş tarafından belediyeye bağış-

lanmıştır.

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI 500.000,00

250.01.01.01.01 Hizmet Binaları

600 GELİRLER HESABI

600.04.04.02.02 Kişilerden alınan Bağış ve Yardımlar 250.000,00

TOPLAM 500.000,00 500.000,00

c)Varlık Hesabına Kaydedilmesi Gereken Tutarın Doğrudan Giderleştirilmesi

Yılı içerisinde temin edilen taşınmaz, alıma ilişkin ödenen tutarın varlık hesabı-

na kaydedilmesi gerekirken, doğrudan 630- Gider Hesabı kullanılarak giderleştirilmesi

yapılan hatalardandır.

Edinilen maddi duran varlıkların, maliyet bedeli ile hesaplara alınması esastır.

Maliyet bedeline varlıkların elde edilmesinde yapılan her türlü gider ilave edilir.

Maddi duran varlık olan taşınmaz edindiğinde, bu taşınmaz maliyet bedeli ile

ilgili varlık hesabına alınmaması halinde. 630 Giderler Hesabı'nın ilgili tutar kadar faz-

la görünmesine, Ayrıca Varlık Hesaplarının bu tutar kadar eksik görünmesine yol aça-

caktır.

166 M.İ.B.M.Y madde-192 ve 193

TBB | 455