Page 477 - Belediyelerde Muhasebe Uygulamaları

P. 477

BELEDİYELERDE MUHASEBE UYGULAMALARI

lar. 3 üncü fıkranın (a) bendinde de, Maliye Bakanlığı ve İller Bankası tarafından her ay

dağıtılacak vergi gelirleri paylarının yüzde iki oranında kesilecek miktarının Bankanın

sermayesine ekleneceği belirtilmektedir.

Mali kuruluşların sermayesine iştirak edilen tutarlar ve bu sermaye tutarlarının

işletilmesinden doğan kar ve zararlar, bütçeye iade olunan tutarlar ile bu kuruluşlara

ikrazen verilen ve mahsup edilen tutarların izlenmesi için 240 Mali Kuruluşlara Yatırı-

lan Sermayeler Hesabın kullanılır. 160

İller Bankasının gönderdiği hesap özetinde Bankanın ortaklık payı kesintisi bu-

lunmasına rağmen belediyelerce bu kesintinin 240 Mali Kuruluşlara Yatırılan Sermaye-

ler Hesabına kaydedilmediği görülmektedir.

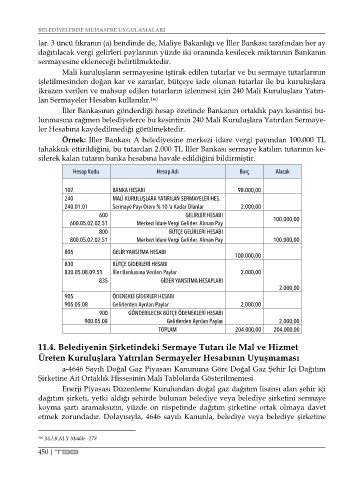

Örnek: İller Bankası A belediyesine merkezi idare vergi payından 100.000 TL

tahakkuk ettirildiğini, bu tutardan 2.000 TL İller Bankası sermaye katılım tutarının ke-

silerek kalan tutarın banka hesabına havale edildiğini bildirmiştir.

Hesap Kodu Hesap Adı Borç Alacak

102 BANKA HESABI 98.000,00

240 MALİ KURULUŞLARA YATIRILAN SERMAYELER HES.

240.01.01 Sermaye Payı Oranı % 10 'a Kadar Olanlar 2.000,00

600 GELİRLER HESABI

600.05.02.02.51 Merkezi İdare Vergi Gelirler. Alınan Pay 100.000,00

800 BÜTÇE GELİRLERİ HESABI

800.05.02.02.51 Merkezi İdare Vergi Gelirler. Alınan Pay 100.000,00

805 GELİR YANSITMA HESABI

100.000,00

830 BÜTÇE GİDERLERİ HESABI

830.05.08.09.51 İller Bankasına Verilen Paylar 2.000,00

835 GİDER YANSITMA HESAPLARI

2.000,00

905 ÖDENEKLİ GİDERLER HESABI

905.05.08 Gelirlerden Ayrılan Paylar 2.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.05.08 Gelirlerden Ayrılan Paylar 2.000,00

TOPLAM 204.000,00 204.000,00

11.4. Belediyenin Şirketindeki Sermaye Tutarı ile Mal ve Hizmet

Üreten Kuruluşlara Yatırılan Sermayeler Hesabının Uyuşmaması

a-4646 Sayılı Doğal Gaz Piyasası Kanununa Göre Doğal Gaz Şehir İçi Dağıtım

Şirketine Ait Ortaklık Hissesinin Mali Tablolarda Gösterilmemesi

Enerji Piyasası Düzenleme Kurulundan doğal gaz dağıtım lisansı alan şehir içi

dağıtım şirketi, yetki aldığı şehirde bulunan belediye veya belediye şirketini sermaye

koyma şartı aramaksızın, yüzde on nispetinde dağıtım şirketine ortak olmaya davet

etmek zorundadır. Dolayısıyla, 4646 sayılı Kanunla, belediye veya belediye şirketine

160 M.İ.B.M.Y Madde -178

450 | TBB