Page 481 - Belediyelerde Muhasebe Uygulamaları

P. 481

BELEDİYELERDE MUHASEBE UYGULAMALARI

Kamu idarelerinin her türlü arazi ve arsaları ile bunlardan tahsise konu edilen-

lerin izlenmesi için 250-Arazi ve Arsalar Hesabı kullanılır. 165

b)Tapu Kayıtlarında olan Taşınmazların Belediye Kayıtlarında Yer Almama-

sı

Genel yönetim kapsamındaki kamu idareleri ile bu idarelere bağlı ve Kanun

kapsamında olan kurum ve kuruluşların mülkiyetinde, yönetiminde veya kullanımın-

da bulunan taşınmazların kaydına ve icmal cetvellerinin düzenlenmesine ilişkin usul

ve esasları düzenlemek amacıyla 2006 yılında Bakanlar Kurulu Kararı ile “Kamu İdare-

lerine Ait Taşınmazların Kaydına İlişkin Yönetmelik” çıkartılmıştır. Buna göre, kamu

idarelerine ait taşınmazların mevcutlarla birlikte içinde bulunulan yılda çeşitli yollarla

edinilenlerin ve elden çıkarılanların miktar ve değer olarak takip edilmesi amacıyla

kayıt altına alınması gereklidir.

Bu amaçla, Yönetmelik eki “Tapuda Kayıtlı Olan Taşınmazlar Formu” ile bele-

diyenin bulunduğu Tapu Müdürlüğünden alınan Belediye adına kayıtlı taşınmazların

listesinin birbiriyle uyumlu olması gerekir. Ancak belediyelerimizde kayıtlarında yer

almayan taşınmazlar bulunabilmektedir.

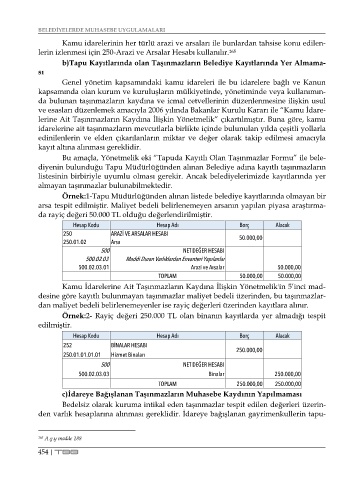

Örnek:1-Tapu Müdürlüğünden alınan listede belediye kayıtlarında olmayan bir

arsa tespit edilmiştir. Maliyet bedeli belirlenemeyen arsanın yapılan piyasa araştırma-

da rayiç değeri 50.000 TL olduğu değerlendirilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

250 ARAZİ VE ARSALAR HESABI 50.000,00

250.01.02 Arsa

500 NET DEĞER HESABI

500.02.03 Maddi Duran Varlıklardan Envanteri Yapılanlar

500.02.03.01 Arazi ve Arsalar 50.000,00

TOPLAM 50.000,00 50.000,00

Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik'in 5’inci mad-

desine göre kayıtlı bulunmayan taşınmazlar maliyet bedeli üzerinden, bu taşınmazlar-

dan maliyet bedeli belirlenemeyenler ise rayiç değerleri üzerinden kayıtlara alınır.

Örnek:2- Rayiç değeri 250.000 TL olan binanın kayıtlarda yer almadığı tespit

edilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI 250.000,00

250.01.01.01.01 Hizmet Binaları

500 NET DEĞER HESABI

500.02.03.03 Binalar 250.000,00

TOPLAM 250.000,00 250.000,00

c)İdareye Bağışlanan Taşınmazların Muhasebe Kaydının Yapılmaması

Bedelsiz olarak kuruma intikal eden taşınmazlar tespit edilen değerleri üzerin-

den varlık hesaplarına alınması gereklidir. İdareye bağışlanan gayrimenkullerin tapu-

165 A.g.y madde 188

454 | TBB