Page 484 - Belediyelerde Muhasebe Uygulamaları

P. 484

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

11.4.3. Cins tashihlerinin yapılmaması

Belediyeye ait olan tapuda kayıtlı taşınmazlarından, mevcut kullanım şekli ile

tapuda yer alan bilgileri birbirinden farklılık gösterebilmektedir. Binalar, arazi ve arsa-

lar ile yer altı ve yer üstü düzenlerinin mevcut kullanım şekilleri ile tapu kayıtlarının

farklılık göstermesi durumunda tapu kayıtlarının mevcut kullanım şekli dikkate alına-

rak düzeltilmesi gerekir ki bu işleme “Cins tashihi” denmektedir. 167

Kamu idarelerince; mülkiyetlerinde, yönetimlerinde veya kullanımlarında bu-

lunan taşınmazların mevcut kullanım şekli ile tapu kaydının birbirine uygun olmaması

durumunda, taşınmazlar mevcut kullanım şekli ile kayıtlara alınır. 168

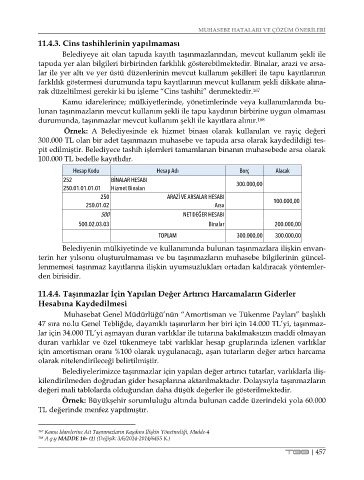

Örnek: A Belediyesinde ek hizmet binası olarak kullanılan ve rayiç değeri

300.000 TL olan bir adet taşınmazın muhasebe ve tapuda arsa olarak kaydedildiği tes-

pit edilmiştir. Belediyece tashih işlemleri tamamlanan binanın muhasebede arsa olarak

100.000 TL bedelle kayıtlıdır.

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI 300.000,00

250.01.01.01.01 Hizmet Binaları

250 ARAZİ VE ARSALAR HESABI

250.01.02 Arsa 100.000,00

500 NET DEĞER HESABI

500.02.03.03 Binalar 200.000,00

TOPLAM 300.000,00 300.000,00

Belediyenin mülkiyetinde ve kullanımında bulunan taşınmazlara ilişkin envan-

terin her yılsonu oluşturulmaması ve bu taşınmazların muhasebe bilgilerinin güncel-

lenmemesi taşınmaz kayıtlarına ilişkin uyumsuzlukları ortadan kaldıracak yöntemler-

den birisidir.

11.4.4. Taşınmazlar İçin Yapılan Değer Artırıcı Harcamaların Giderler

Hesabına Kaydedilmesi

Muhasebat Genel Müdürlüğü’nün “Amortisman ve Tükenme Payları” başlıklı

47 sıra no.lu Genel Tebliğde, dayanıklı taşınırların her biri için 14.000 TL’yi, taşınmaz-

lar için 34.000 TL’yi aşmayan duran varlıklar ile tutarına bakılmaksızın maddi olmayan

duran varlıklar ve özel tükenmeye tabi varlıklar hesap gruplarında izlenen varlıklar

için amortisman oranı %100 olarak uygulanacağı, aşan tutarların değer artıcı harcama

olarak nitelendirileceği belirtilmiştir.

Belediyelerimizce taşınmazlar için yapılan değer artırıcı tutarlar, varlıklarla iliş-

kilendirilmeden doğrudan gider hesaplarına aktarılmaktadır. Dolaysıyla taşınmazların

değeri mali tablolarda olduğundan daha düşük değerler ile gösterilmektedir.

Örnek: Büyükşehir sorumluluğu altında bulunan cadde üzerindeki yola 60.000

TL değerinde menfez yapılmıştır.

167 Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmeliği, Madde-4

168 A.g.y MADDE 10- (1) (Değişik: 3/6/2014-2014/6455 K.)

TBB | 457