Page 478 - Belediyelerde Muhasebe Uygulamaları

P. 478

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

doğal gaz şehir içi dağıtım şirketine sermaye koymadan ortak olma hakkı tanınmış-

tır. 161

4646 sayılı Doğal Gaz Piyasası Kanununa göre belediye sınırları içinde faaliyet

gösteren doğal gaz şehir içi dağıtım şirketinin sermayesinde pay sahibi olmasına karşın

bu pay ilgili hesaplarda yer almamaktadır.

b- Hibe Alınan Diğer Şirket

Meclis kararı ile Belediyeye hibe edilen şirketin sermayesi yeterli olmamakta bu

durumunda meclis kararı ile yapılan sermaye artırımları 241 Mal ve Hizmet Üreten

Kuruluşlara Yatırılan Sermayeler Hesabı izlenmemektedir.

Mal ve hizmet üreten kuruluşlara nakden veya ayni olarak verilen sermaye tu-

tarları ve bu sermaye tutarlarının işletilmesinden doğan kar ve zararlar, bütçeye iade

olunan sermayelerin izlenmesi için 241 Mal ve hizmet üreten kuruluşlara yatırılan

sermayeler hesabı kullanılır. 162

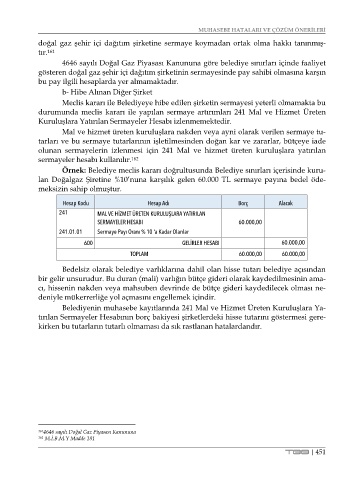

Örnek: Belediye meclis kararı doğrultusunda Belediye sınırları içerisinde kuru-

lan Doğalgaz Şiretine %10’nuna karşılık gelen 60.000 TL sermaye payına bedel öde-

meksizin sahip olmuştur.

Hesap Kodu Hesap Adı Borç Alacak

241 MAL VE HİZMET ÜRETEN KURULUŞLARA YATIRILAN

SERMAYELER HESABI 60.000,00

241.01.01 Sermaye Payı Oranı % 10 'a Kadar Olanlar

600 GELİRLER HESABI 60.000,00

TOPLAM 60.000,00 60.000,00

Bedelsiz olarak belediye varlıklarına dahil olan hisse tutarı belediye açısından

bir gelir unsurudur. Bu duran (mali) varlığın bütçe gideri olarak kaydedilmesinin ama-

cı, hissenin nakden veya mahsuben devrinde de bütçe gideri kaydedilecek olması ne-

deniyle mükerrerliğe yol açmasını engellemek içindir.

Belediyenin muhasebe kayıtlarında 241 Mal ve Hizmet Üreten Kuruluşlara Ya-

tırılan Sermayeler Hesabının borç bakiyesi şirketlerdeki hisse tutarını göstermesi gere-

kirken bu tutarların tutarlı olmaması da sık rastlanan hatalardandır.

161 4646 sayılı Doğal Gaz Piyasası Kanununa

162 M.İ.B.M.Y Madde 181

TBB | 451