Page 492 - Belediyelerde Muhasebe Uygulamaları

P. 492

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

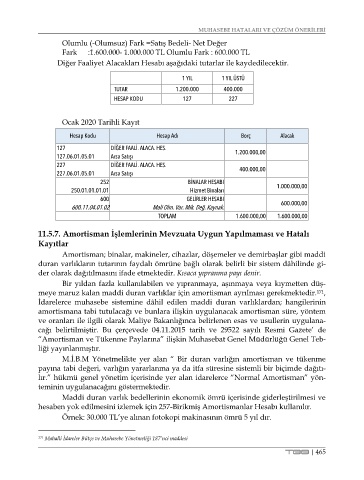

Olumlu (-Olumsuz) Fark =Satış Bedeli- Net Değer

Fark :1.600.000- 1.000.000 TL Olumlu Fark : 600.000 TL

Diğer Faaliyet Alacakları Hesabı aşağıdaki tutarlar ile kaydedilecektir.

1 YIL 1 YIL ÜSTÜ

TUTAR 1.200.000 400.000

HESAP KODU 127 227

Ocak 2020 Tarihli Kayıt

Hesap Kodu Hesap Adı Borç Alacak

127 DİĞER FAALİ. ALACA. HES. 1.200.000,00

127.06.01.05.01 Arsa Satışı

227 DİĞER FAALİ. ALACA. HES. 400.000,00

227.06.01.05.01 Arsa Satışı

252 BİNALAR HESABI

250.01.01.01.01 Hizmet Binaları 1.000.000,00

600 GELİRLER HESABI 600.000,00

600.11.04.01.02 Mali Olm. Var. Mik. Değ. Kaynak .

TOPLAM 1.600.000,00 1.600.000,00

11.5.7. Amortisman İşlemlerinin Mevzuata Uygun Yapılmaması ve Hatalı

Kayıtlar

Amortisman; binalar, makineler, cihazlar, döşemeler ve demirbaşlar gibi maddi

duran varlıkların tutarının faydalı ömrüne bağlı olarak belirli bir sistem dâhilinde gi-

der olarak dağıtılmasını ifade etmektedir. Kısaca yıpranma payı denir.

Bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düş-

meye maruz kalan maddi duran varlıklar için amortisman ayrılması gerekmektedir. ,

171

İdarelerce muhasebe sistemine dâhil edilen maddi duran varlıklardan; hangilerinin

amortismana tabi tutulacağı ve bunlara ilişkin uygulanacak amortisman süre, yöntem

ve oranları ile ilgili olarak Maliye Bakanlığınca belirlenen esas ve usullerin uygulana-

cağı belirtilmiştir. Bu çerçevede 04.11.2015 tarih ve 29522 sayılı Resmi Gazete’ de

“Amortisman ve Tükenme Paylarına” ilişkin Muhasebat Genel Müdürlüğü Genel Teb-

liği yayınlanmıştır.

M.İ.B.M Yönetmelikte yer alan “ Bir duran varlığın amortisman ve tükenme

payına tabi değeri, varlığın yararlanma ya da itfa süresine sistemli bir biçimde dağıtı-

lır.” hükmü genel yönetim içerisinde yer alan idarelerce “Normal Amortisman” yön-

teminin uygulanacağını göstermektedir.

Maddi duran varlık bedellerinin ekonomik ömrü içerisinde giderleştirilmesi ve

hesaben yok edilmesini izlemek için 257-Birikmiş Amortismanlar Hesabı kullanılır.

Örnek: 30.000 TL’ye alınan fotokopi makinasının ömrü 5 yıl dır.

171 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği 187’nci maddesi

TBB | 465