Page 494 - Belediyelerde Muhasebe Uygulamaları

P. 494

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

kontrol yetkililerinin de yer aldığı ve en az üç kişiden oluşan komisyon tarafından de-

ğerlendirilip harcama yetkilisine bildirilir ve onay işleminden sonra kayıtlardan çıkarı-

lır.

Kullanım ömrünü dolduran maddi duran varlıklar ilgili bulundukları varlık

hesaplarından çıkarılarak “Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesa-

bı’nda izlenirler.

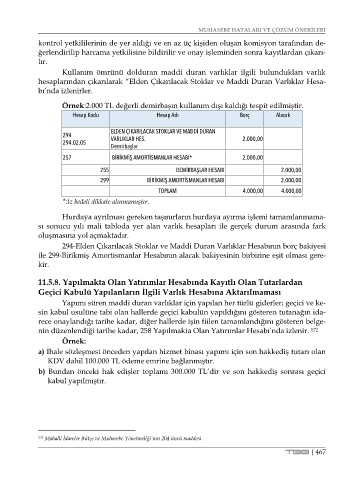

Örnek:2.000 TL değerli demirbaşın kullanım dışı kaldığı tespit edilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

ELDEN ÇIKARILACAK STOKLAR VE MADDİ DURAN

294 VARLIKLAR HES. 2.000,00

294.02.05

Demirbaşlar

257 BİRİKMİŞ AMORTİSMANLAR HESABI* 2.000,00

255 DEMİRBAŞLAR HESABI 2.000,00

299 BİRİKMİŞ AMORTİSMANLAR HESABI 2.000,00

TOPLAM 4.000,00 4.000,00

*:İz bedeli dikkate alınmamıştır.

Hurdaya ayrılması gereken taşınırların hurdaya ayırma işlemi tamamlanmama-

sı sonucu yılı mali tabloda yer alan varlık hesapları ile gerçek durum arasında fark

oluşmasına yol açmaktadır.

294-Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabının borç bakiyesi

ile 299-Birikmiş Amortismanlar Hesabının alacak bakiyesinin birbirine eşit olması gere-

kir.

11.5.8. Yapılmakta Olan Yatırımlar Hesabında Kayıtlı Olan Tutarlardan

Geçici Kabulü Yapılanların İlgili Varlık Hesabına Aktarılmaması

Yapımı süren maddi duran varlıklar için yapılan her türlü giderler; geçici ve ke-

sin kabul usulüne tabi olan hallerde geçici kabulün yapıldığını gösteren tutanağın ida-

rece onaylandığı tarihe kadar, diğer hallerde işin fiilen tamamlandığını gösteren belge-

nin düzenlendiği tarihe kadar, 258 Yapılmakta Olan Yatırımlar Hesabı’nda izlenir. 172

Örnek:

a) İhale sözleşmesi önceden yapılan hizmet binası yapımı için son hakkediş tutarı olan

KDV dahil 100.000 TL ödeme emrine bağlanmıştır.

b) Bundan önceki hak edişler toplamı 300.000 TL’dir ve son hakkediş sonrası geçici

kabul yapılmıştır.

172 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği’nin 204 üncü maddesi

TBB | 467