Page 498 - Belediyelerde Muhasebe Uygulamaları

P. 498

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

11.6. Kısa Vadeli Yabancı Kaynaklar

Cari yılda ödenecek olan borçların izlendiği hesap grubudur.

11.6.1. Banka Kredileri Hesaplarının Gerçeği Yansıtmaması

İdare tarafından finans kuruluşlarından sağlanan kısa ve uzun vadeli kredilerin

doğru tutarlar ile muhasebe hesaplarında yer almamaktadır. Belediyelerin banka ve

İller Bankası veya özel finans kuruluşlarından sağlamış olduğu kredilerin vadelerine

göre 300 Banka Kredileri Hesabı veya 400 Banka Kredileri Hesabında izlenmesi gerek-

mektedir.

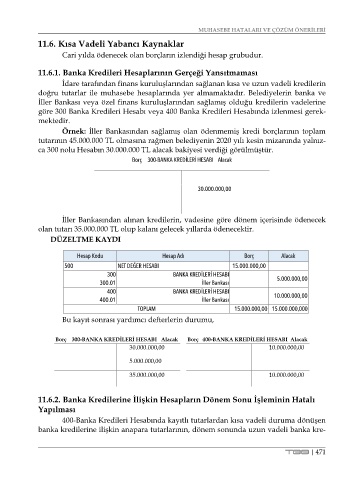

Örnek: İller Bankasından sağlamış olan ödenmemiş kredi borçlarının toplam

tutarının 45.000.000 TL olmasına rağmen belediyenin 2020 yılı kesin mizanında yalnız-

ca 300 nolu Hesabın 30.000.000 TL alacak bakiyesi verdiği görülmüştür.

Borç 300-BANKA KREDİLERİ HESABI Alacak

30.000.000,00

İller Bankasından alınan kredilerin, vadesine göre dönem içerisinde ödenecek

olan tutarı 35.000.000 TL olup kalanı gelecek yıllarda ödenecektir.

DÜZELTME KAYDI

Hesap Kodu Hesap Adı Borç Alacak

500 NET DEĞER HESABI 15.000.000,00

300 BANKA KREDİLERİ HESABI

300.01 İller Bankası 5.000.000,00

400 BANKA KREDİLERİ HESABI

400.01 İller Bankası 10.000.000,00

TOPLAM 15.000.000,00 15.000.000,000

Bu kayıt sonrası yardımcı defterlerin durumu,

Borç 300-BANKA KREDİLERİ HESABI Alacak Borç 400-BANKA KREDİLERİ HESABI Alacak

30.000.000,00 10.000.000,00

5.000.000,00

35.000.000,00 10.000.000,00

11.6.2. Banka Kredilerine İlişkin Hesapların Dönem Sonu İşleminin Hatalı

Yapılması

400-Banka Kredileri Hesabında kayıtlı tutarlardan kısa vadeli duruma dönüşen

banka kredilerine ilişkin anapara tutarlarının, dönem sonunda uzun vadeli banka kre-

TBB | 471