Page 502 - Belediyelerde Muhasebe Uygulamaları

P. 502

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

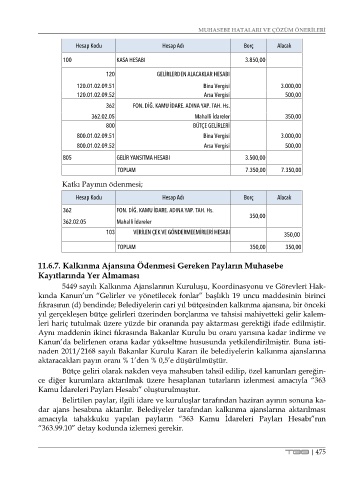

Hesap Kodu Hesap Adı Borç Alacak

100 KASA HESABI 3.850,00

120 GELİRLERDEN ALACAKLAR HESABI

120.01.02.09.51 Bina Vergisi 3.000,00

120.01.02.09.52 Arsa Vergisi 500,00

362 FON. DİĞ. KAMU İDARE. ADINA YAP. TAH. Hs.

362.02.05 Mahalli İdareler 350,00

800 BÜTÇE GELİRLERİ

800.01.02.09.51 Bina Vergisi 3.000,00

800.01.02.09.52 Arsa Vergisi 500,00

805 GELİR YANSITMA HESABI 3.500,00

TOPLAM 7.350,00 7.350,00

Katkı Payının ödenmesi;

Hesap Kodu Hesap Adı Borç Alacak

362 FON. DİĞ. KAMU İDARE. ADINA YAP. TAH. Hs.

350,00

362.02.05 Mahalli İdareler

103 VERİLEN ÇEK VE GÖNDERMEEMİRLERİ HESABI 350,00

TOPLAM 350,00 350,00

11.6.7. Kalkınma Ajansına Ödenmesi Gereken Payların Muhasebe

Kayıtlarında Yer Almaması

5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hak-

kında Kanun’un “Gelirler ve yönetilecek fonlar” başlıklı 19 uncu maddesinin birinci

fıkrasının (d) bendinde; Belediyelerin cari yıl bütçesinden kalkınma ajansına, bir önceki

yıl gerçekleşen bütçe gelirleri üzerinden borçlanma ve tahsisi mahiyetteki gelir kalem-

leri hariç tutulmak üzere yüzde bir oranında pay aktarması gerektiği ifade edilmiştir.

Aynı maddenin ikinci fıkrasında Bakanlar Kurulu bu oranı yarısına kadar indirme ve

Kanun’da belirlenen orana kadar yükseltme hususunda yetkilendirilmiştir. Buna isti-

naden 2011/2168 sayılı Bakanlar Kurulu Kararı ile belediyelerin kalkınma ajanslarına

aktaracakları payın oranı % 1’den % 0,5’e düşürülmüştür.

Bütçe geliri olarak nakden veya mahsuben tahsil edilip, özel kanunları gereğin-

ce diğer kurumlara aktarılmak üzere hesaplanan tutarların izlenmesi amacıyla “363

Kamu İdareleri Payları Hesabı” oluşturulmuştur.

Belirtilen paylar, ilgili idare ve kuruluşlar tarafından haziran ayının sonuna ka-

dar ajans hesabına aktarılır. Belediyeler tarafından kalkınma ajanslarına aktarılması

amacıyla tahakkuku yapılan payların “363 Kamu İdareleri Payları Hesabı”nın

“363.99.10” detay kodunda izlemesi gerekir.

TBB | 475