Page 507 - Belediyelerde Muhasebe Uygulamaları

P. 507

BELEDİYELERDE MUHASEBE UYGULAMALARI

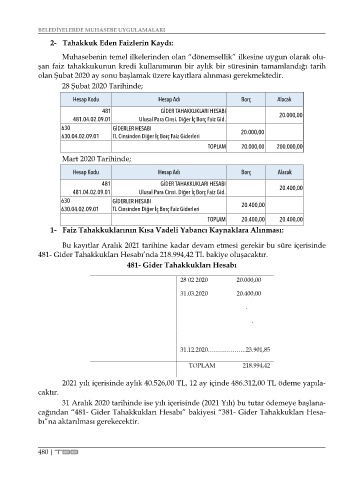

2- Tahakkuk Eden Faizlerin Kaydı:

Muhasebenin temel ilkelerinden olan “dönemsellik” ilkesine uygun olarak olu-

şan faiz tahakkukunun kredi kullanımının bir aylık bir süresinin tamamlandığı tarih

olan Şubat 2020 ay sonu başlamak üzere kayıtlara alınması gerekmektedir.

28 Şubat 2020 Tarihinde;

Hesap Kodu Hesap Adı Borç Alacak

481 GİDER TAHAKKUKLARI HESABI

481.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 20.000,00

630 GİDERLER HESABI 20.000,00

630.04.02.09.01 TL Cinsinden Diğer İç Borç Faiz Giderleri

TOPLAM 20.000,00 200.000,00

Mart 2020 Tarihinde;

Hesap Kodu Hesap Adı Borç Alacak

481 GİDER TAHAKKUKLARI HESABI

481.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 20.400,00

630 GİDERLER HESABI 20.400,00

630.04.02.09.01 TL Cinsinden Diğer İç Borç Faiz Giderleri

TOPLAM 20.400,00 20.400,00

1- Faiz Tahakkuklarının Kısa Vadeli Yabancı Kaynaklara Alınması:

Bu kayıtlar Aralık 2021 tarihine kadar devam etmesi gerekir bu süre içerisinde

481- Gider Tahakkukları Hesabı’nda 218.994,42 TL bakiye oluşacaktır.

481- Gider Tahakkukları Hesabı

28 02 2020 20.000,00

31.03.2020 20.400,00

.

.

31.12.2020……………….23.901,85

TOPLAM 218.994,42

2021 yılı içerisinde aylık 40.526,00 TL, 12 ay içinde 486.312,00 TL ödeme yapıla-

caktır.

31 Aralık 2020 tarihinde ise yılı içerisinde (2021 Yılı) bu tutar ödemeye başlana-

cağından “481- Gider Tahakkukları Hesabı” bakiyesi “381- Gider Tahakkukları Hesa-

bı”na aktarılması gerekecektir.

480 | TBB