Page 508 - Belediyelerde Muhasebe Uygulamaları

P. 508

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

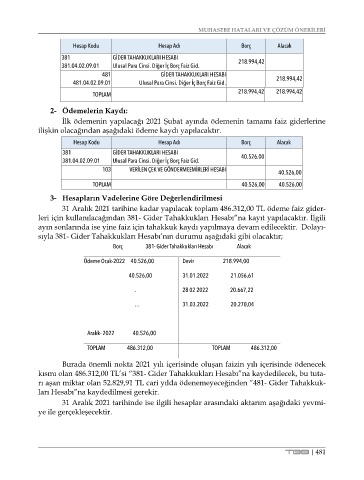

Hesap Kodu Hesap Adı Borç Alacak

381 GİDER TAHAKKUKLARI HESABI 218.994,42

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid.

481 GİDER TAHAKKUKLARI HESABI 218.994,42

481.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid.

218.994,42 218.994,42

TOPLAM

2- Ödemelerin Kaydı:

İlk ödemenin yapılacağı 2021 Şubat ayında ödemenin tamamı faiz giderlerine

ilişkin olacağından aşağıdaki ödeme kaydı yapılacaktır.

Hesap Kodu Hesap Adı Borç Alacak

381 GİDER TAHAKKUKLARI HESABI

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid. 40.526.00

103 VERİLEN ÇEK VE GÖNDERMEEMİRLERİ HESABI

40.526,00

TOPLAM 40.526,00 40.526,00

3- Hesapların Vadelerine Göre Değerlendirilmesi

31 Aralık 2021 tarihine kadar yapılacak toplam 486.312,00 TL ödeme faiz gider-

leri için kullanılacağından 381- Gider Tahakkukları Hesabı”na kayıt yapılacaktır. İlgili

ayın sonlarında ise yine faiz için tahakkuk kaydı yapılmaya devam edilecektir. Dolayı-

sıyla 381- Gider Tahakkukları Hesabı’nın durumu aşağıdaki gibi olacaktır;

Borç 381- Gider Tahakkukları Hesabı Alacak

Ödeme Ocak-2022 40.526,00 Devir 218.994,00

40.526,00 31.01.2022 21.056,61

. 28 02 2022 20.667,22

… 31.03.2022 20.270,04

Aralık- 2022 40.526,00

TOPLAM 486.312,00 TOPLAM 486.312,00

Burada önemli nokta 2021 yılı içerisinde oluşan faizin yılı içerisinde ödenecek

kısmı olan 486.312,00 TL’si “381- Gider Tahakkukları Hesabı”na kaydedilecek, bu tuta-

rı aşan miktar olan 52.829,91 TL cari yılda ödenemeyeceğinden “481- Gider Tahakkuk-

ları Hesabı”na kaydedilmesi gerekir.

31 Aralık 2021 tarihinde ise ilgili hesaplar arasındaki aktarım aşağıdaki yevmi-

ye ile gerçekleşecektir.

TBB | 481