Page 509 - Belediyelerde Muhasebe Uygulamaları

P. 509

BELEDİYELERDE MUHASEBE UYGULAMALARI

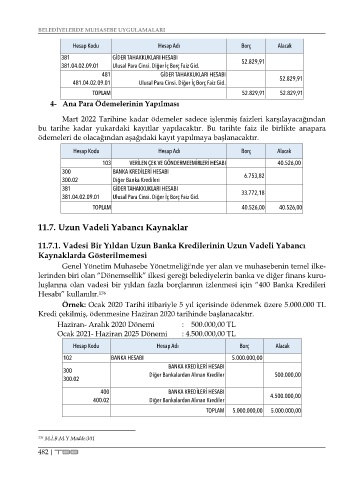

Hesap Kodu Hesap Adı Borç Alacak

381 GİDER TAHAKKUKLARI HESABI 52.829,91

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid.

481 GİDER TAHAKKUKLARI HESABI 52.829,91

481.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid.

TOPLAM 52.829,91 52.829,91

4- Ana Para Ödemelerinin Yapılması

Mart 2022 Tarihine kadar ödemeler sadece işlenmiş faizleri karşılayacağından

bu tarihe kadar yukardaki kayıtlar yapılacaktır. Bu tarihte faiz ile birlikte anapara

ödemeleri de olacağından aşağıdaki kayıt yapılmaya başlanacaktır.

Hesap Kodu Hesap Adı Borç Alacak

103 VERİLEN ÇEK VE GÖNDERMEEMİRLERİ HESABI 40.526,00

300 BANKA KREDİLERİ HESABI 6.753,82

300.02 Diğer Banka Kredileri

381 GİDER TAHAKKUKLARI HESABI 33.772,18

381.04.02.09.01 Ulusal Para Cinsi. Diğer İç Borç Faiz Gid.

TOPLAM 40.526,00 40.526,00

11.7. Uzun Vadeli Yabancı Kaynaklar

11.7.1. Vadesi Bir Yıldan Uzun Banka Kredilerinin Uzun Vadeli Yabancı

Kaynaklarda Gösterilmemesi

Genel Yönetim Muhasebe Yönetmeliği'nde yer alan ve muhasebenin temel ilke-

lerinden biri olan “Dönemsellik” ilkesi gereği belediyelerin banka ve diğer finans kuru-

luşlarına olan vadesi bir yıldan fazla borçlarının izlenmesi için “400 Banka Kredileri

Hesabı” kullanılır. 176

Örnek: Ocak 2020 Tarihi itibariyle 5 yıl içerisinde ödenmek üzere 5.000.000 TL

Kredi çekilmiş, ödenmesine Haziran 2020 tarihinde başlanacaktır.

Haziran- Aralık 2020 Dönemi : 500.000,00 TL

Ocak 2021- Haziran 2025 Dönemi : 4.500.000,00 TL

Hesap Kodu Hesap Adı Borç Alacak

102 BANKA HESABI 5.000.000,00

BANKA KREDİLERİ HESABI

300

300.02 Diğer Bankalardan Alınan Krediler 500.000,00

400 BANKA KREDİLERİ HESABI

400.02 Diğer Bankalardan Alınan Krediler 4.500.000,00

TOPLAM 5.000.000,00 5.000.000,00

176 M.İ.B.M.Y Madde:301

482 | TBB