Page 512 - Belediyelerde Muhasebe Uygulamaları

P. 512

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

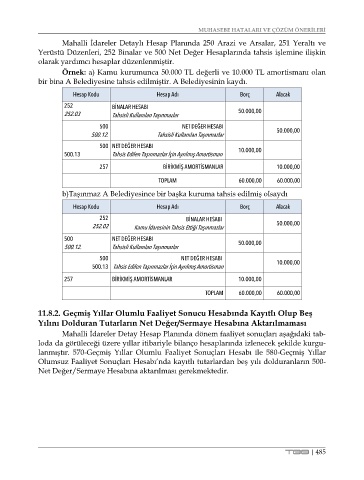

Mahalli İdareler Detaylı Hesap Planında 250 Arazi ve Arsalar, 251 Yeraltı ve

Yerüstü Düzenleri, 252 Binalar ve 500 Net Değer Hesaplarında tahsis işlemine ilişkin

olarak yardımcı hesaplar düzenlenmiştir.

Örnek: a) Kamu kurumunca 50.000 TL değerli ve 10.000 TL amortismanı olan

bir bina A Belediyesine tahsis edilmiştir. A Belediyesinin kaydı.

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI

252.03 Tahsisli Kullanılan Taşınmazlar 50.000,00

500 NET DEĞER HESABI

500.12. Tahsisli Kullanılan Taşınmazlar 50.000,00

500 NET DEĞER HESABI

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 10.000,00

257 BİRİKMİŞ AMORTİSMANLAR 10.000,00

TOPLAM 60.000,00 60.000,00

b)Taşınmaz A Belediyesince bir başka kuruma tahsis edilmiş olsaydı

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI

252.02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar 50.000,00

500 NET DEĞER HESABI 50.000,00

500.12. Tahsisli Kullanılan Taşınmazlar

500 NET DEĞER HESABI

500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman 10.000,00

257 BİRİKMİŞ AMORTİSMANLAR 10.000,00

TOPLAM 60.000,00 60.000,00

11.8.2. Geçmiş Yıllar Olumlu Faaliyet Sonucu Hesabında Kayıtlı Olup Beş

Yılını Dolduran Tutarların Net Değer/Sermaye Hesabına Aktarılmaması

Mahalli İdareler Detay Hesap Planında dönem faaliyet sonuçları aşağıdaki tab-

loda da görüleceği üzere yıllar itibariyle bilanço hesaplarında izlenecek şekilde kurgu-

lanmıştır. 570-Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı ile 580-Geçmiş Yıllar

Olumsuz Faaliyet Sonuçları Hesabı’nda kayıtlı tutarlardan beş yılı dolduranların 500-

Net Değer/Sermaye Hesabına aktarılması gerekmektedir.

TBB | 485