Page 515 - Belediyelerde Muhasebe Uygulamaları

P. 515

BELEDİYELERDE MUHASEBE UYGULAMALARI

5326 sayılı Kabahatler Kanununa Göre Kesilen İdari Para Cezalarının Zamana-

şımına Uğratılması

213 sayılı Vergi Usul Kanununda Düzenlenen Usulsüzlük Cezasında İndirimin

Hatalı Uygulanması

11.9.2. İdari Para Cezalarının Gelirlerden Alacaklar Hesabında İzlenmemesi

Belediyelere çeşitli kanunlar ile idari para cezası kesme yetkisi verilmiştir. İlgili

servisler ve görevliler tarafından kesilen ve muhasebe birimine bildirilmesi zorunlu bu

cezalarının düzenlenecek muhasebe işlem fişiyle tahakkuk kayıtlarının yapılması ge-

rekmektedir. Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin 86’ncı maddesi gere-

ği tahakkuk ettirilen faaliyet alacakların izlenmesi için “120 Gelirlerden Alacaklar He-

sabı” kullanılmalıdır.

11.9.3. Mevduat Faizi Gelirlerinin Net Tutar Üzerinden Muhasebeleştirilmesi

Genel Yönetim Muhasebe Sisteminde, kamu idarelerinin faaliyetlerine ilişkin

gelir ve gider işlemlerinin, tahakkuk esasına dayalı olarak izleneceği, gelir ve gider

hesaplarının, bütçe ile ilgili olsun veya olmasın, genel kabul görmüş muhasebe ilkeleri

gereği tahakkuk eden her türlü gelir ve giderin kaydı gereklidir. Diğer taraftan gayrisa-

filik ilkesi gereği gelir ve giderlerin, netleştirilmeden kaydedilmesi gereklidir.

Uygulamada sıklıkla mevduat faizi gelirlerinin brüt yerine gelir vergisi tevkifatı

düşülerek net tutar üzerinden muhasebeleştirildiği görülmektedir.

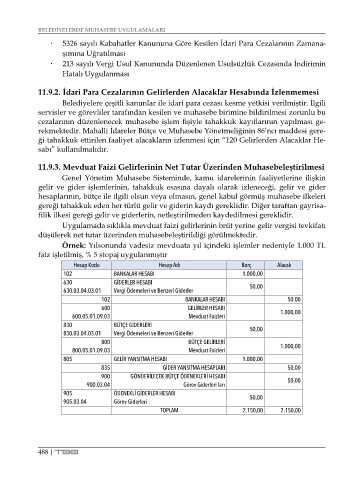

Örnek: Yılsonunda vadesiz mevduata yıl içindeki işlemler nedeniyle 1.000 TL

faiz işletilmiş, % 5 stopaj uygulanmıştır

Hesap Kodu Hesap Adı Borç Alacak

102 BANKALAR HESABI 1.000,00

630 GİDERLER HESABI 50,00

630.03.04.03.01 Vergi Ödemeleri ve Benzeri Giderler

102 BANKALAR HESABI 50.00

600 GELİRLER HESABI

600.05.01.09.03 Mevduat Faizleri 1.000,00

830 BÜTÇE GİDERLERİ 50,00

830.03.04.03.01 Vergi Ödemeleri ve Benzeri Giderler

800 BÜTÇE GELİRLERİ

800.05.01.09.03 Mevduat Faizleri 1.000,00

805 GELİR YANSITMA HESABI 1.000,00

835 GİDER YANSITMA HESAPLARI 50,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.03.04 Görev Giderleri ları 50,00

905 ÖDENEKLİ GİDERLER HESABI 50,00

905.03.04 Görev Giderleri

TOPLAM 2.150,00 2.150,00

488 | TBB