Page 514 - Belediyelerde Muhasebe Uygulamaları

P. 514

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

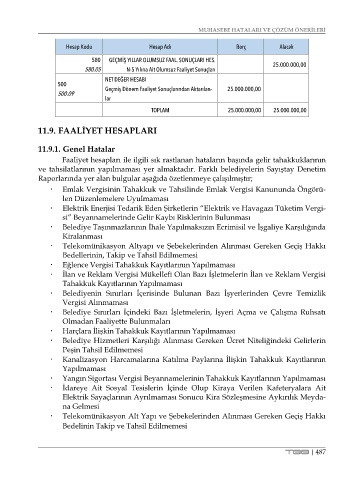

Hesap Kodu Hesap Adı Borç Alacak

580 GEÇMİŞ YILLAR OLUMSUZ FAAL. SONUÇLARI HES.

580.05 N-5 Yılına Ait Olumsuz Faaliyet Sonuçları 25.000.000,00

NET DEĞER HESABI

500

Geçmiş Dönem Faaliyet Sonuçlarından Aktarılan- 25.000.000,00

500.09

lar

TOPLAM 25.000.000,00 25.000.000,00

11.9. FAALİYET HESAPLARI

11.9.1. Genel Hatalar

Faaliyet hesapları ile ilgili sık rastlanan hataların başında gelir tahakkuklarının

ve tahsilatlarının yapılmaması yer almaktadır. Farklı belediyelerin Sayıştay Denetim

Raporlarında yer alan bulgular aşağıda özetlenmeye çalışılmıştır;

Emlak Vergisinin Tahakkuk ve Tahsilinde Emlak Vergisi Kanununda Öngörü-

len Düzenlemelere Uyulmaması

Elektrik Enerjisi Tedarik Eden Şirketlerin “Elektrik ve Havagazı Tüketim Vergi-

si” Beyannamelerinde Gelir Kaybı Risklerinin Bulunması

Belediye Taşınmazlarının İhale Yapılmaksızın Ecrimisil ve İşgaliye Karşılığında

Kiralanması

Telekomünikasyon Altyapı ve Şebekelerinden Alınması Gereken Geçiş Hakkı

Bedellerinin, Takip ve Tahsil Edilmemesi

Eğlence Vergisi Tahakkuk Kayıtlarının Yapılmaması

İlan ve Reklam Vergisi Mükellefi Olan Bazı İşletmelerin İlan ve Reklam Vergisi

Tahakkuk Kayıtlarının Yapılmaması

Belediyenin Sınırları İçerisinde Bulunan Bazı İşyerlerinden Çevre Temizlik

Vergisi Alınmaması

Belediye Sınırları İçindeki Bazı İşletmelerin, İşyeri Açma ve Çalışma Ruhsatı

Olmadan Faaliyette Bulunmaları

Harçlara İlişkin Tahakkuk Kayıtlarının Yapılmaması

Belediye Hizmetleri Karşılığı Alınması Gereken Ücret Niteliğindeki Gelirlerin

Peşin Tahsil Edilmemesi

Kanalizasyon Harcamalarına Katılma Paylarına İlişkin Tahakkuk Kayıtlarının

Yapılmaması

Yangın Sigortası Vergisi Beyannamelerinin Tahakkuk Kayıtlarının Yapılmaması

İdareye Ait Sosyal Tesislerin İçinde Olup Kiraya Verilen Kafeteryalara Ait

Elektrik Sayaçlarının Ayrılmaması Sonucu Kira Sözleşmesine Aykırılık Meyda-

na Gelmesi

Telekomünikasyon Alt Yapı ve Şebekelerinden Alınması Gereken Geçiş Hakkı

Bedelinin Takip ve Tahsil Edilmemesi

TBB | 487