Page 511 - Belediyelerde Muhasebe Uygulamaları

P. 511

BELEDİYELERDE MUHASEBE UYGULAMALARI

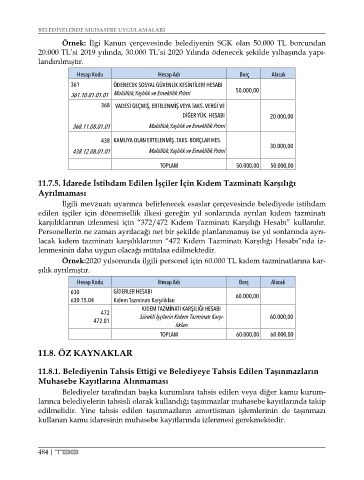

Örnek: İlgi Kanun çerçevesinde belediyenin SGK olan 50.000 TL borcundan

20.000 TL’si 2019 yılında, 30.000 TL’si 2020 Yılında ödenecek şekilde yılbaşında yapı-

landırılmıştır.

Hesap Kodu Hesap Adı Borç Alacak

361 ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ HESABI

361.10.01.01.01 Malüllük,Yaşlılık ve Emeklilik Primi 50.000,00

368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYA TAKS. VERGİ VE

DİĞER YÜK. HESABI 20.000,00

368.11.08.01.01 Malüllük,Yaşlılık ve Emeklilik Primi

438 KAMUYA OLAN ERTELENMİŞ .TAKS. BORÇLAR HES.

30.000,00

438.12.08.01.01 Malüllük,Yaşlılık ve Emeklilik Primi

TOPLAM 50.000,00 50.000,00

11.7.5. İdarede İstihdam Edilen İşçiler İçin Kıdem Tazminatı Karşılığı

Ayrılmaması

İlgili mevzuatı uyarınca belirlenecek esaslar çerçevesinde belediyede istihdam

edilen işçiler için dönemsellik ilkesi gereğin yıl sonlarında ayrılan kıdem tazminatı

karşılıklarının izlenmesi için “372/472 Kıdem Tazminatı Karşılığı Hesabı” kullanılır.

Personellerin ne zaman ayrılacağı net bir şekilde planlanmamış ise yıl sonlarında ayrı-

lacak kıdem tazminatı karşılıklarının “472 Kıdem Tazminatı Karşılığı Hesabı”nda iz-

lenmesinin daha uygun olacağı mütalaa edilmektedir.

Örnek:2020 yılsonunda ilgili personel için 60.000 TL kıdem tazminatlarına kar-

şılık ayrılmıştır.

Hesap Kodu Hesap Adı Borç Alacak

630 GİDERLER HESABI 60.000,00

630.15.04 Kıdem Tazminatı Karşılıkları

KIDEM TAZMİNATI KARŞILIĞI HESABI

472

472.01 Sürekli İşçilerin Kıdem Tazminatı Karşı- 60.000,00

lıkları

TOPLAM 60.000,00 60.000,00

11.8. ÖZ KAYNAKLAR

11.8.1. Belediyenin Tahsis Ettiği ve Belediyeye Tahsis Edilen Taşınmazların

Muhasebe Kayıtlarına Alınmaması

Belediyeler tarafından başka kurumlara tahsis edilen veya diğer kamu kurum-

larınca belediyelerin tahsisli olarak kullandığı taşınmazlar muhasebe kayıtlarında takip

edilmelidir. Yine tahsis edilen taşınmazların amortisman işlemlerinin de taşınmazı

kullanan kamu idaresinin muhasebe kayıtlarında izlenmesi gerekmektedir.

484 | TBB