Page 519 - Belediyelerde Muhasebe Uygulamaları

P. 519

BELEDİYELERDE MUHASEBE UYGULAMALARI

11.10.5. Taşınmaz Kiralamalarının Muhasebe Kayıtlarında İzlenmemesi

Belediye tarafından kiraya verilen taşınmazlara ait bilgilerin izlenebilmesi ama-

cıyla muhasebe de kayıt altına alınması gerekmektedir. Bu amaçla 990-Kiraya Verilen,

İrtifak Hakkı Tesis Edilen Maddi Duran Varlıkların Kayıtlı Değeri Hesabı ile 999-Diğer

Nazım Hesaplar Karşılığı Hesabı kullanılır.

Örnek Bölüm 11.5.2 de verilmiştir.

11.10.6. Süresi Geçen Teminat Mektuplarının İade Edilmemesi

Teminat olarak alınan değerlerin muhasebe biriminde gereksiz olarak bekletil-

mesini önlemek için; alınan teminata ait işin sonuçlandırılıp sonuçlandırılmadığı, mev-

zuatındaki süreler de dikkate alınarak muhasebe birimince takip edilir ve her mali yıl-

sonunda teminata ilişkin belgeler hakkında ilgili birimden yeni bilgi alınır ve alınan

bilgi doğrultusunda söz konusu mektup ve belgeler ilgilisine veya ilgili bankaya iade

edilir ya da ertesi mali yıla devredilir. 177

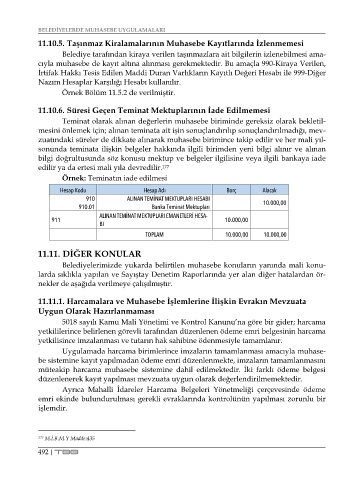

Örnek: Teminatın iade edilmesi

Hesap Kodu Hesap Adı Borç Alacak

910 ALINAN TEMİNAT MEKTUPLARI HESABI

910.01 Banka Teminat Mektupları 10.000,00

ALINAN TEMİNAT MEKTUPLARI EMANETLERİ HESA-

911 10.000,00

BI

TOPLAM 10.000,00 10.000,00

11.11. DİĞER KONULAR

Belediyelerimizde yukarda belirtilen muhasebe konuların yanında mali konu-

larda sıklıkla yapılan ve Sayıştay Denetim Raporlarında yer alan diğer hatalardan ör-

nekler de aşağıda verilmeye çalışılmıştır.

11.11.1. Harcamalara ve Muhasebe İşlemlerine İlişkin Evrakın Mevzuata

Uygun Olarak Hazırlanmaması

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’na göre bir gider; harcama

yetkililerince belirlenen görevli tarafından düzenlenen ödeme emri belgesinin harcama

yetkilisince imzalanması ve tutarın hak sahibine ödenmesiyle tamamlanır.

Uygulamada harcama birimlerince imzaların tamamlanması amacıyla muhase-

be sistemine kayıt yapılmadan ödeme emri düzenlenmekte, imzaların tamamlanmasını

müteakip harcama muhasebe sistemine dahil edilmektedir. İki farklı ödeme belgesi

düzenlenerek kayıt yapılması mevzuata uygun olarak değerlendirilmemektedir.

Ayrıca Mahalli İdareler Harcama Belgeleri Yönetmeliği çerçevesinde ödeme

emri ekinde bulundurulması gerekli evraklarında kontrolünün yapılması zorunlu bir

işlemdir.

177 M.İ.B.M.Y Madde:435

492 | TBB