Page 523 - Belediyelerde Muhasebe Uygulamaları

P. 523

BELEDİYELERDE MUHASEBE UYGULAMALARI

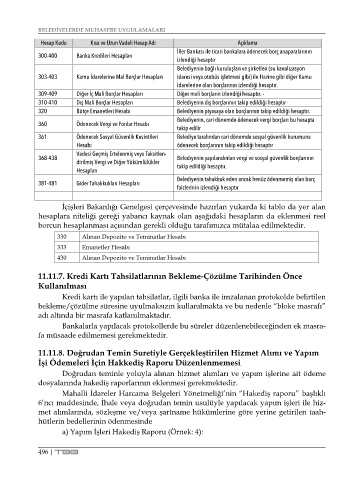

Hesap Kodu Kısa ve Uzun Vadeli Hesap Adı Açıklama

İller Bankası ile ticari bankalara ödenecek borç anaparalarının

300-400 Banka Kredileri Hesapları

izlendiği hesaptır

Belediyenin bağlı kuruluşları ve şirketleri (su kanalizasyon

303-403 Kamu İdarelerine Mal Borçlar Hesapları idaresi veya otobüs işletmesi gibi) ile Hazine gibi diğer Kamu

İdarelerine olan borçlarının izlendiği hesaptır.

309-409 Diğer İç Mali Borçlar Hesapları Diğer mali borçların izlendiği hesaptır. -

310-410 Dış Mali Borçlar Hesapları Belediyenin dış borçlarının takip edildiği hesaptır -

320 Bütçe Emanetleri Hesabı Belediyenin piyasaya olan borçlarının takip edildiği hesaptır.

Belediyenin, cari dönemde ödenecek vergi borçları bu hesapta

360 Ödenecek Vergi ve Fonlar Hesabı

takip edilir

361 Ödenecek Sosyal Güvenlik Kesintileri Belediye tarafından cari dönemde sosyal güvenlik kurumuna

Hesabı ödenecek borçlarının takip edildiği hesaptır

Vadesi Geçmiş Ertelenmiş veya Taksitlen-

368-438 Belediyenin yapılandırılan vergi ve sosyal güvenlik borçlarının

dirilmiş Vergi ve Diğer Yükümlülükler takip edildiği hesaptır.

Hesapları

Belediyenin tahakkuk eden ancak henüz ödenmemiş olan borç

381-481 Gider Tahakkukları Hesapları

faizlerinin izlendiği hesaptır

İçişleri Bakanlığı Genelgesi çerçevesinde hazırlan yukarda ki tablo da yer alan

hesaplara niteliği gereği yabancı kaynak olan aşağıdaki hesapların da eklenmesi reel

borcun hesaplanması açısından gerekli olduğu tarafımızca mütalaa edilmektedir.

330 Alınan Depozito ve Teminatlar Hesabı

333 Emanetler Hesabı

430 Alınan Depozito ve Teminatlar Hesabı

11.11.7. Kredi Kartı Tahsilatlarının Bekleme-Çözülme Tarihinden Önce

Kullanılması

Kredi kartı ile yapılan tahsilatlar, ilgili banka ile imzalanan protokolde belirtilen

bekleme/çözülme süresine uyulmaksızın kullanılmakta ve bu nedenle “bloke masrafı”

adı altında bir masrafa katlanılmaktadır.

Bankalarla yapılacak protokollerde bu süreler düzenlenebileceğinden ek masra-

fa müsaade edilmemesi gerekmektedir.

11.11.8. Doğrudan Temin Suretiyle Gerçekleştirilen Hizmet Alımı ve Yapım

İşi Ödemeleri İçin Hakkediş Raporu Düzenlenmemesi

Doğrudan teminle yoluyla alınan hizmet alımları ve yapım işlerine ait ödeme

dosyalarında hakediş raporlarının eklenmesi gerekmektedir.

Mahalli İdareler Harcama Belgeleri Yönetmeliği’nin “Hakediş raporu” başlıklı

6’ncı maddesinde, İhale veya doğrudan temin usulüyle yapılacak yapım işleri ile hiz-

met alımlarında, sözleşme ve/veya şartname hükümlerine göre yerine getirilen taah-

hütlerin bedellerinin ödenmesinde

a) Yapım İşleri Hakediş Raporu (Örnek: 4):

496 | TBB