Page 517 - Belediyelerde Muhasebe Uygulamaları

P. 517

BELEDİYELERDE MUHASEBE UYGULAMALARI

11.10. NAZIM HESAPLAR

Varlık, kaynak, gelir ve gider hesaplarının dışında, muhasebenin sadece bilgi

verme görevi yüklediği işlemlerin izlendiği hesaplar Nazım Hesaplardır.

11.10.1. Bütçe Aktarımlarının Yıl Sonunda Toplu Olarak Yapılması

Belediyelerde yıl içinde ödeneği olmadan bazı harcama talimatları verilmekte,

bütçe aktarımları ise yılsonunda toplu olarak yapılmaktadır. Oysa 5018 sayılı Kamu

Mali Yönetimi ve Kontrol Kanunu’nun 31’inci maddesine göre; Harcama yetkilileri ancak

bütçede öngörülen ödenekleri kadar harcama yapabilir. Bu durum da yıl içinde ödeneği ol-

madan harcama yapılması gibi durumlar oluşmaktadır.

5018 sayılı Kanunun “Ödenek Üstü Harcama” başlıklı 70’inci maddesinde

“Kamu zararı oluşturmamakla birlikte bütçelere, ayrıntılı harcama programlarına, ser-

best bırakma oranlarına aykırı olarak veya ödenek gönderme belgelerindeki ödenek

miktarını aşan harcama talimatı veren harcama yetkililerine, her türlü aylık, ödenek,

zam ve tazminat dahil yapılan bir aylık net ödemeler toplamının iki katı tutarına kadar

para cezası verilir.” Şeklinde hüküm bulunmaktadır. Yıl içerisinde meydana gelen

ödenek üstü harcamaya yönelik verilmesi gereken para cezası, yılsonlarında yapılacak

ödenek aktarımı ile engellenemez.

11.10.2. Geçici Teminat Olarak Alınan Banka Teminat Mektuplarının

Muhasebe Kayıtlarına Alınmaması

Belediyelerin yapmış oldukları ihalelerde ihale üzerinde kalan istekli ile eko-

nomik açıdan en avantajlı ikinci teklif sahibi isteklinin geçici teminat olarak verdiği

teminat mektuplarının muhasebe kayıtlarına alınması gereklidir. Uygulama da ihale

yapan birimlerce bu teminat mektuplarının muhasebe birimine gönderilmediği gerek-

çesiyle geçici teminatların muhasebe kayıtlarına alınmamaktadır.

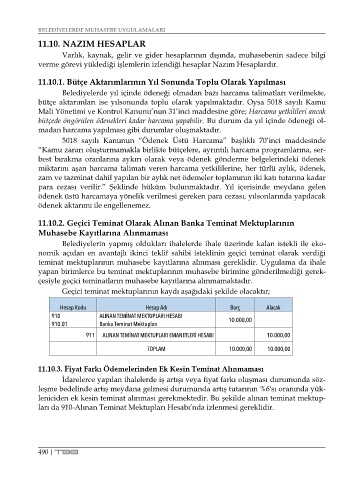

Geçici teminat mektuplarının kaydı aşağıdaki şekilde olacaktır;

Hesap Kodu Hesap Adı Borç Alacak

910 ALINAN TEMİNAT MEKTUPLARI HESABI 10.000,00

910.01 Banka Teminat Mektupları

911 ALINAN TEMİNAT MEKTUPLARI EMANETLERİ HESABI 10.000,00

TOPLAM 10.000,00 10.000,00

11.10.3. Fiyat Farkı Ödemelerinden Ek Kesin Teminat Alınmaması

İdarelerce yapılan ihalelerde iş artışı veya fiyat farkı oluşması durumunda söz-

leşme bedelinde artış meydana gelmesi durumunda artış tutarının %6'sı oranında yük-

leniciden ek kesin teminat alınması gerekmektedir. Bu şekilde alınan teminat mektup-

ları da 910-Alınan Teminat Mektupları Hesabı’nda izlenmesi gereklidir.

490 | TBB