Page 503 - Belediyelerde Muhasebe Uygulamaları

P. 503

BELEDİYELERDE MUHASEBE UYGULAMALARI

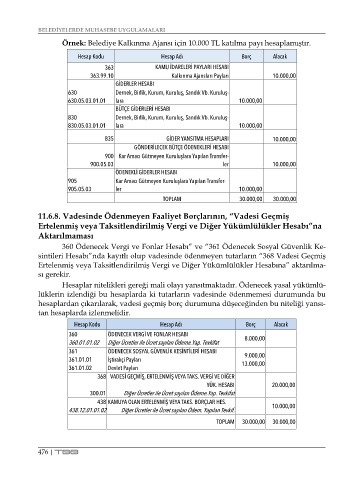

Örnek: Belediye Kalkınma Ajansı için 10.000 TL katılma payı hesaplamıştır.

Hesap Kodu Hesap Adı Borç Alacak

363 KAMU İDARELERİ PAYLARI HESABI

363.99.10 Kalkınma Ajansları Payları 10.000,00

GİDERLER HESABI

630 Dernek, Birlik, Kurum, Kuruluş, Sandık Vb. Kuruluş-

630.05.03.01.01 lara 10.000,00

BÜTÇE GİDERLERİ HESABI

830 Dernek, Birlik, Kurum, Kuruluş, Sandık Vb. Kuruluş-

830.05.03.01.01 lara 10.000,00

835 GİDER YANSITMA HESAPLARI 10.000,00

GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900 Kar Amacı Gütmeyen Kuruluşlara Yapılan Transfer-

900.05.03 ler 10.000,00

ÖDENEKLİ GİDERLER HESABI

905 Kar Amacı Gütmeyen Kuruluşlara Yapılan Transfer-

905.05.03 ler 10.000,00

TOPLAM 30.000,00 30.000,00

11.6.8. Vadesinde Ödenmeyen Faaliyet Borçlarının, “Vadesi Geçmiş

Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabı”na

Aktarılmaması

360 Ödenecek Vergi ve Fonlar Hesabı” ve “361 Ödenecek Sosyal Güvenlik Ke-

sintileri Hesabı”nda kayıtlı olup vadesinde ödenmeyen tutarların “368 Vadesi Geçmiş

Ertelenmiş veya Taksitlendirilmiş Vergi ve Diğer Yükümlülükler Hesabına” aktarılma-

sı gerekir.

Hesaplar nitelikleri gereği mali olayı yansıtmaktadır. Ödenecek yasal yükümlü-

lüklerin izlendiği bu hesaplarda ki tutarların vadesinde ödenmemesi durumunda bu

hesaplardan çıkarılarak, vadesi geçmiş borç durumuna düşeceğinden bu niteliği yansı-

tan hesaplarda izlenmelidir.

Hesap Kodu Hesap Adı Borç Alacak

360 ÖDENECEK VERGİ VE FONLAR HESABI 8.000,00

360.01.01.02 Diğer Ücretler ile Ücret sayılan Ödeme.Yap. Tevkifat

361 ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ HESABI 9.000,00

361.01.01 İştirakçi Payları 13.000,00

361.01.02 Devlet Payları

368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYA TAKS. VERGİ VE DİĞER

YÜK. HESABI 20.000,00

300.01 Diğer Ücretler ile Ücret sayılan Ödeme.Yap. Tevkifat

438 KAMUYA OLAN ERTELENMİŞ VEYA TAKS. BORÇLAR HES.

438.12.01.01.02 Diğer Ücretler ile Ücret sayılan Ödem. Yapılan Tevkif. 10.000,00

TOPLAM 30.000,00 30.000,00

476 | TBB