Page 501 - Belediyelerde Muhasebe Uygulamaları

P. 501

BELEDİYELERDE MUHASEBE UYGULAMALARI

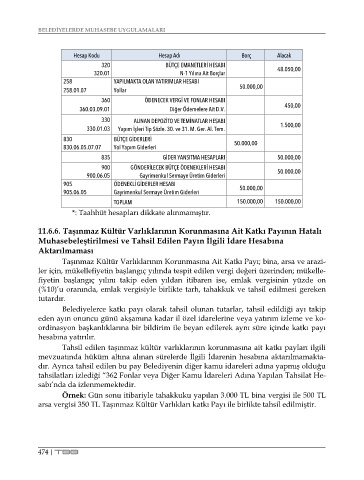

Hesap Kodu Hesap Adı Borç Alacak

320 BÜTÇE EMANETLERİ HESABI

320.01 N-1 Yılına Ait Borçlar 48.050,00

258 YAPILMAKTA OLAN YATIRIMLAR HESABI

258.01.07 Yollar 50.000,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. 450,00

330 ALINAN DEPOZİTO VE TEMİNATLAR HESABI

330.01.03 Yapım İşleri Tip Sözle. 30. ve 31. M. Ger. Al. Tem. 1.500,00

830 BÜTÇE GİDERLERİ 50.000,00

830.06.05.07.07 Yol Yapım Giderleri

835 GİDER YANSITMA HESAPLARI 50.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 50.000,00

905 ÖDENEKLİ GİDERLER HESABI 50.000,00

905.06.05 Gayrimenkul Sermaye Üretim Giderleri

TOPLAM 150.000,00 150.000,00

*: Taahhüt hesapları dikkate alınmamıştır.

11.6.6. Taşınmaz Kültür Varlıklarının Korunmasına Ait Katkı Payının Hatalı

Muhasebeleştirilmesi ve Tahsil Edilen Payın İlgili İdare Hesabına

Aktarılmaması

Taşınmaz Kültür Varlıklarının Korunmasına Ait Katkı Payı; bina, arsa ve arazi-

ler için, mükellefiyetin başlangıç yılında tespit edilen vergi değeri üzerinden; mükelle-

fiyetin başlangıç yılını takip eden yıldan itibaren ise, emlak vergisinin yüzde on

(%10)’u oranında, emlak vergisiyle birlikte tarh, tahakkuk ve tahsil edilmesi gereken

tutardır.

Belediyelerce katkı payı olarak tahsil olunan tutarlar, tahsil edildiği ayı takip

eden ayın onuncu günü akşamına kadar il özel idarelerine veya yatırım izleme ve ko-

ordinasyon başkanlıklarına bir bildirim ile beyan edilerek aynı süre içinde katkı payı

hesabına yatırılır.

Tahsil edilen taşınmaz kültür varlıklarının korunmasına ait katkı payları ilgili

mevzuatında hüküm altına alınan sürelerde İlgili İdarenin hesabına aktarılmamakta-

dır. Ayrıca tahsil edilen bu pay Belediyenin diğer kamu idareleri adına yapmış olduğu

tahsilatları izlediği “362 Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat He-

sabı’nda da izlenmemektedir.

Örnek: Gün sonu itibariyle tahakkuku yapılan 3.000 TL bina vergisi ile 500 TL

arsa vergisi 350 TL Taşınmaz Kültür Varlıkları katkı Payı ile birlikte tahsil edilmiştir.

474 | TBB