Page 495 - Belediyelerde Muhasebe Uygulamaları

P. 495

BELEDİYELERDE MUHASEBE UYGULAMALARI

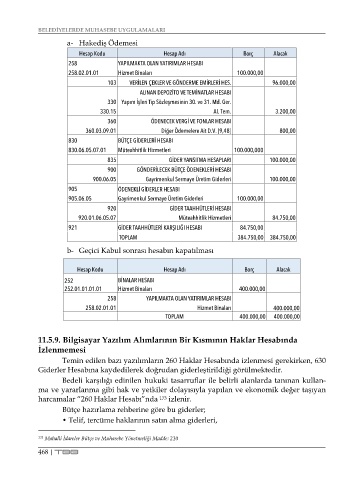

a- Hakediş Ödemesi

Hesap Kodu Hesap Adı Borç Alacak

258 YAPILMAKTA OLAN YATIRIMLAR HESABI

258.02.01.01 Hizmet Binaları 100.000,00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HES. 96.000,00

ALINAN DEPOZİTO VE TEMİNATLAR HESABI

330 Yapım İşleri Tip Sözleşmesinin 30. ve 31. Md. Ger.

330.15 Al. Tem. 3.200,00

360 ÖDENECEK VERGİ VE FONLAR HESABI

360.03.09.01 Diğer Ödemelere Ait D.V. [9,48] 800,00

830 BÜTÇE GİDERLERİ HESABI

830.06.05.07.01 Müteahhitlik Hizmetleri 100.000,000

835 GİDER YANSITMA HESAPLARI 100.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

900.06.05 Gayrimenkul Sermaye Üretim Giderleri 100.000,00

905 ÖDENEKLİ GİDERLER HESABI

905.06.05 Gayrimenkul Sermaye Üretim Giderleri 100.000,00

920 GİDER TAAHHÜTLERİ HESABI

920.01.06.05.07 Müteahhitlik Hizmetleri 84.750,00

921 GİDER TAAHHÜTLERİ KARŞILIĞI HESABI 84.750,00

TOPLAM 384.750,00 384.750,00

b- Geçici Kabul sonrası hesabın kapatılması

Hesap Kodu Hesap Adı Borç Alacak

252 BİNALAR HESABI

252.01.01.01.01 Hizmet Binaları 400.000,00

258 YAPILMAKTA OLAN YATIRIMLAR HESABI

258.02.01.01 Hizmet Binaları 400.000,00

TOPLAM 400.000,00 400.000,00

11.5.9. Bilgisayar Yazılım Alımlarının Bir Kısmının Haklar Hesabında

İzlenmemesi

Temin edilen bazı yazılımların 260 Haklar Hesabında izlenmesi gerekirken, 630

Giderler Hesabına kaydedilerek doğrudan giderleştirildiği görülmektedir.

Bedeli karşılığı edinilen hukuki tasarruflar ile belirli alanlarda tanınan kullan-

ma ve yararlanma gibi hak ve yetkiler dolayısıyla yapılan ve ekonomik değer taşıyan

harcamalar “260 Haklar Hesabı”nda 173 izlenir.

Bütçe hazırlama rehberine göre bu giderler;

• Telif, tercüme haklarının satın alma giderleri,

173 Mahalli İdareler Bütçe ve Muhasebe Yönetmeliği Madde: 210

468 | TBB