Page 464 - Belediyelerde Muhasebe Uygulamaları

P. 464

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

a) Bütçe giderleri hesabına borç kaydı suretiyle ödenen ve idarenin incelemeleri

veya denetim sonunda fazla veya yersiz ödendiğinin anlaşılan tutarlar,

b) Taşınırların çalınmasından, kaybedilmesinden, kanunsuz veya yersiz har-

canmasından dolayı doğan zararlar,

c) Bütçe giderleri hesabı dışındaki diğer hesaplara borç veya alacak kaydı sure-

tiyle verildiği, alındığı veya gönderildiği halde çalınan, zayi olan, fazla veya yersiz

verilen veya noksan çıkan tutarlar,

d) Süresinde mahsup edilmeyen veya zimmete geçirilen avans ve krediler,

e) İlgililerce tahsil edildikten sonra zimmete geçirilen veya kaybedilen, tutarlar

f) Bu hesapta kayıtlı tutarlar için tahakkuk ettirilecek faizler,

g) Sayıştay ve mahkemelerce verilen ilam ve kararlar incelenerek daha önce he-

saplara alınan tutarların haricindekiler.

Aktif karakterli olan 140-Kişilerden Alacaklar Hesabı yukarda belirtilen alacak-

ların takibi amacıyla kullanılır. Alacak doğduğunda hesap borçlandırılır, alacağın tah-

sili veya terkin edilmesi durumunda alakalandırılır.

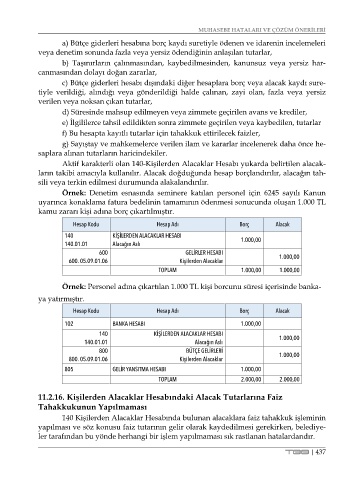

Örnek: Denetim esnasında seminere katılan personel için 6245 sayılı Kanun

uyarınca konaklama fatura bedelinin tamamının ödenmesi sonucunda oluşan 1.000 TL

kamu zararı kişi adına borç çıkartılmıştır.

Hesap Kodu Hesap Adı Borç Alacak

140 KİŞİLERDEN ALACAKLAR HESABI 1.000,00

140.01.01 Alacağın Aslı

600 GELİRLER HESABI 1.000,00

600. 05.09.01.06 Kişilerden Alacaklar

TOPLAM 1.000,00 1.000,00

Örnek: Personel adına çıkartılan 1.000 TL kişi borcunu süresi içerisinde banka-

ya yatırmıştır.

Hesap Kodu Hesap Adı Borç Alacak

102 BANKA HESABI 1.000,00

140 KİŞİLERDEN ALACAKLAR HESABI

140.01.01 Alacağın Aslı 1.000,00

800 BÜTÇE GELİRLERİ

800. 05.09.01.06 Kişilerden Alacaklar 1.000,00

805 GELİR YANSITMA HESABI 1.000,00

TOPLAM 2.000,00 2.000,00

11.2.16. Kişilerden Alacaklar Hesabındaki Alacak Tutarlarına Faiz

Tahakkukunun Yapılmaması

140 Kişilerden Alacaklar Hesabında bulunan alacaklara faiz tahakkuk işleminin

yapılması ve söz konusu faiz tutarının gelir olarak kaydedilmesi gerekirken, belediye-

ler tarafından bu yönde herhangi bir işlem yapılmaması sık rastlanan hatalardandır.

TBB | 437