Page 461 - Belediyelerde Muhasebe Uygulamaları

P. 461

BELEDİYELERDE MUHASEBE UYGULAMALARI

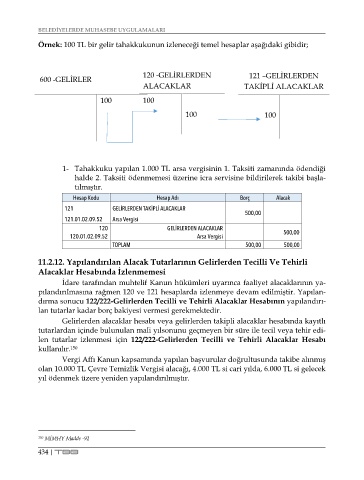

Örnek: 100 TL bir gelir tahakkukunun izleneceği temel hesaplar aşağıdaki gibidir;

120 -GELİRLERDEN 121 –GELİRLERDEN

600 -GELİRLER

ALACAKLAR TAKİPLİ ALACAKLAR

100 100

100 100

1- Tahakkuku yapılan 1.000 TL arsa vergisinin 1. Taksiti zamanında ödendiği

halde 2. Taksiti ödenmemesi üzerine icra servisine bildirilerek takibi başla-

tılmıştır.

Hesap Kodu Hesap Adı Borç Alacak

121 GELİRLERDEN TAKİPLİ ALACAKLAR

500,00

121.01.02.09.52 Arsa Vergisi

120 GELİRLERDEN ALACAKLAR

120.01.02.09.52 Arsa Vergisi 500,00

TOPLAM 500,00 500,00

11.2.12. Yapılandırılan Alacak Tutarlarının Gelirlerden Tecilli Ve Tehirli

Alacaklar Hesabında İzlenmemesi

İdare tarafından muhtelif Kanun hükümleri uyarınca faaliyet alacaklarının ya-

pılandırılmasına rağmen 120 ve 121 hesaplarda izlenmeye devam edilmiştir. Yapılan-

dırma sonucu 122/222-Gelirlerden Tecilli ve Tehirli Alacaklar Hesabının yapılandırı-

lan tutarlar kadar borç bakiyesi vermesi gerekmektedir.

Gelirlerden alacaklar hesabı veya gelirlerden takipli alacaklar hesabında kayıtlı

tutarlardan içinde bulunulan mali yılsonunu geçmeyen bir süre ile tecil veya tehir edi-

len tutarlar izlenmesi için 122/222-Gelirlerden Tecilli ve Tehirli Alacaklar Hesabı

kullanılır. 150

Vergi Affı Kanun kapsamında yapılan başvurular doğrultusunda takibe alınmış

olan 10.000 TL Çevre Temizlik Vergisi alacağı, 4.000 TL si cari yılda, 6.000 TL si gelecek

yıl ödenmek üzere yeniden yapılandırılmıştır.

150 MİMHY Madde -92

434 | TBB