Page 463 - Belediyelerde Muhasebe Uygulamaları

P. 463

BELEDİYELERDE MUHASEBE UYGULAMALARI

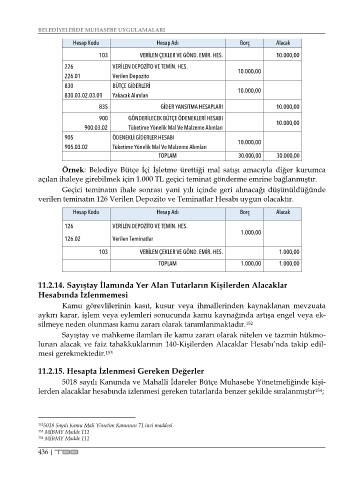

Hesap Kodu Hesap Adı Borç Alacak

103 VERİLEN ÇEKLER VE GÖND. EMİR. HES. 10.000,00

226 VERİLEN DEPOZİTO VE TEMİN. HES.

10.000,00

226.01 Verilen Depozito

830 BÜTÇE GİDERLERİ 10.000,00

830.03.02.03.01 Yakacak Alımları

835 GİDER YANSITMA HESAPLARI 10.000,00

900 GÖNDERİLECEK BÜTÇE ÖDENEKLERİ HESABI

10.000,00

900.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları

905 ÖDENEKLİ GİDERLER HESABI 10.000,00

905.03.02 Tüketime Yönelik Mal Ve Malzeme Alımları

TOPLAM 30.000,00 30.000,00

Örnek: Belediye Bütçe İçi İşletme ürettiği mal satışı amacıyla diğer kurumca

açılan ihaleye girebilmek için 1.000 TL geçici teminat gönderme emrine bağlanmıştır.

Geçici teminatın ihale sonrası yani yılı içinde geri alınacağı düşünüldüğünde

verilen teminatın 126 Verilen Depozito ve Teminatlar Hesabı uygun olacaktır.

Hesap Kodu Hesap Adı Borç Alacak

126 VERİLEN DEPOZİTO VE TEMİN. HES.

1.000,00

126.02 Verilen Teminatlar

103 VERİLEN ÇEKLER VE GÖND. EMİR. HES. 1.000,00

TOPLAM 1.000,00 1.000,00

11.2.14. Sayıştay İlamında Yer Alan Tutarların Kişilerden Alacaklar

Hesabında İzlenmemesi

Kamu görevlilerinin kasıt, kusur veya ihmallerinden kaynaklanan mevzuata

aykırı karar, işlem veya eylemleri sonucunda kamu kaynağında artışa engel veya ek-

silmeye neden olunması kamu zararı olarak tanımlanmaktadır. 152

Sayıştay ve mahkeme ilamları ile kamu zararı olarak nitelen ve tazmin hükmo-

lunan alacak ve faiz tahakkuklarının 140-Kişilerden Alacaklar Hesabı’nda takip edil-

mesi gerekmektedir. 153

11.2.15. Hesapta İzlenmesi Gereken Değerler

5018 sayılı Kanunda ve Mahalli İdareler Bütçe Muhasebe Yönetmeliğinde kişi-

lerden alacaklar hesabında izlenmesi gereken tutarlarda benzer şekilde sıralanmıştır ;

154

152 5018 Sayılı Kamu Mali Yönetim Kanunun 71 inci maddesi

153 MİBMY Madde 111

154 MİBMY Madde 111

436 | TBB