Page 459 - Belediyelerde Muhasebe Uygulamaları

P. 459

BELEDİYELERDE MUHASEBE UYGULAMALARI

11.2.8. Özel Kesim Tahvil, Senet ve Bonoları Hesabına Hatalı Kayıt

Yapılması

Gün sonunda hesaplarda bakiye bulunması durumunda repo ve vadeli işlem

için yapılan aşağıdaki kayıt hatalı olarak değerlendirilmiştir.

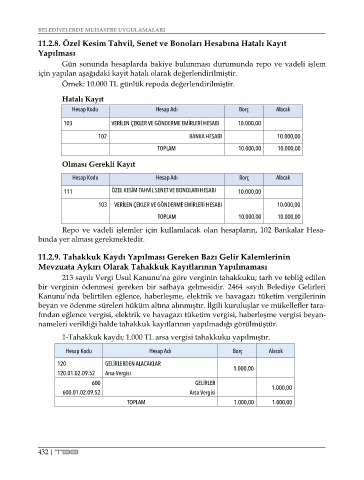

Örnek: 10.000 TL günlük repoda değerlendirilmiştir.

Hatalı Kayıt

Hesap Kodu Hesap Adı Borç Alacak

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 10.000,00

102 BANKA HESABI 10.000,00

TOPLAM 10.000,00 10.000,00

Olması Gerekli Kayıt

Hesap Kodu Hesap Adı Borç Alacak

111 ÖZEL KESİM TAHVİL SENET VE BONOLARI HESABI 10.000,00

103 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI 10.000,00

TOPLAM 10.000,00 10.000,00

Repo ve vadeli işlemler için kullanılacak olan hesapların, 102 Bankalar Hesa-

bında yer alması gerekmektedir.

11.2.9. Tahakkuk Kaydı Yapılması Gereken Bazı Gelir Kalemlerinin

Mevzuata Aykırı Olarak Tahakkuk Kayıtlarının Yapılmaması

213 sayılı Vergi Usul Kanunu’na göre verginin tahakkuku; tarh ve tebliğ edilen

bir verginin ödenmesi gereken bir safhaya gelmesidir. 2464 sayılı Belediye Gelirleri

Kanunu’nda belirtilen eğlence, haberleşme, elektrik ve havagazı tüketim vergilerinin

beyan ve ödenme süreleri hüküm altına alınmıştır. İlgili kuruluşlar ve mükellefler tara-

fından eğlence vergisi, elektrik ve havagazı tüketim vergisi, haberleşme vergisi beyan-

nameleri verildiği halde tahakkuk kayıtlarının yapılmadığı görülmüştür.

1-Tahakkuk kaydı; 1.000 TL arsa vergisi tahakkuku yapılmıştır.

Hesap Kodu Hesap Adı Borç Alacak

120 GELİRLERDEN ALACAKLAR 1.000,00

120.01.02.09.52 Arsa Vergisi

600 GELİRLER

1.000,00

600.01.02.09.52 Arsa Vergisi

TOPLAM 1.000,00 1.000,00

432 | TBB