Page 462 - Belediyelerde Muhasebe Uygulamaları

P. 462

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

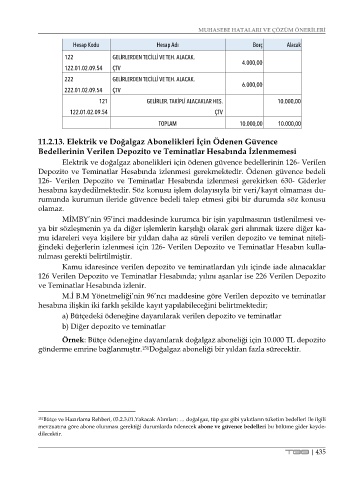

Hesap Kodu Hesap Adı Borç Alacak

122 GELİRLERDEN TECİLLİ VE TEH. ALACAK.

4.000,00

122.01.02.09.54 ÇTV

222 GELİRLERDEN TECİLLİ VE TEH. ALACAK.

6.000,00

222.01.02.09.54 ÇTV

121 GELİRLER. TAKİPLİ ALACAKLAR HES. 10.000,00

122.01.02.09.54 ÇTV

TOPLAM 10.000,00 10.000,00

11.2.13. Elektrik ve Doğalgaz Abonelikleri İçin Ödenen Güvence

Bedellerinin Verilen Depozito ve Teminatlar Hesabında İzlenmemesi

Elektrik ve doğalgaz abonelikleri için ödenen güvence bedellerinin 126- Verilen

Depozito ve Teminatlar Hesabında izlenmesi gerekmektedir. Ödenen güvence bedeli

126- Verilen Depozito ve Teminatlar Hesabında izlenmesi gerekirken 630- Giderler

hesabına kaydedilmektedir. Söz konusu işlem dolayısıyla bir veri/kayıt olmaması du-

rumunda kurumun ileride güvence bedeli talep etmesi gibi bir durumda söz konusu

olamaz.

MİMBY’nin 95’inci maddesinde kurumca bir işin yapılmasının üstlenilmesi ve-

ya bir sözleşmenin ya da diğer işlemlerin karşılığı olarak geri alınmak üzere diğer ka-

mu idareleri veya kişilere bir yıldan daha az süreli verilen depozito ve teminat niteli-

ğindeki değerlerin izlenmesi için 126- Verilen Depozito ve Teminatlar Hesabın kulla-

nılması gerekti belirtilmiştir.

Kamu idaresince verilen depozito ve teminatlardan yılı içinde iade alınacaklar

126 Verilen Depozito ve Teminatlar Hesabında; yılını aşanlar ise 226 Verilen Depozito

ve Teminatlar Hesabında izlenir.

M.İ B.M Yönetmeliği’nin 96’ncı maddesine göre Verilen depozito ve teminatlar

hesabına ilişkin iki farklı şekilde kayıt yapılabileceğini belirtmektedir;

a) Bütçedeki ödeneğine dayanılarak verilen depozito ve teminatlar

b) Diğer depozito ve teminatlar

Örnek: Bütçe ödeneğine dayanılarak doğalgaz aboneliği için 10.000 TL depozito

gönderme emrine bağlanmıştır. Doğalgaz aboneliği bir yıldan fazla sürecektir.

151

151 Bütçe ve Hazırlama Rehberi, 03.2.3.01.Yakacak Alımları: … doğalgaz, tüp gaz gibi yakıtların tüketim bedelleri ile ilgili

mevzuatına göre abone olunması gerektiği durumlarda ödenecek abone ve güvence bedelleri bu bölüme gider kayde-

dilecektir.

TBB | 435