Page 458 - Belediyelerde Muhasebe Uygulamaları

P. 458

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

Muhasebe birimi veznelerince tahsil edilen teminat ve depozitolardan alın-

dığı gün iade edilmesi gerekenler,

Belirlenen limit dâhilindeki mutemet avansları ve emanet niteliğindeki

(bütçe emanetleri hesabında kayıtlı tutarlar hariç) diğer ödemeler ile

Kasadan yapılması bildirilen diğer ödemeler şeklinde sayılmıştır.

Bu sayılanlar dışındaki ödemelerin ise hesaba aktarma suretiyle bankadan

yapılacağı hüküm altına alınmıştır.

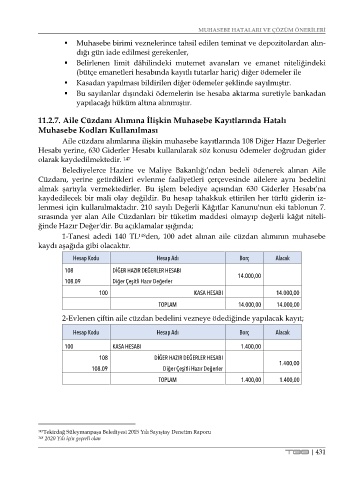

11.2.7. Aile Cüzdanı Alımına İlişkin Muhasebe Kayıtlarında Hatalı

Muhasebe Kodları Kullanılması

Aile cüzdanı alımlarına ilişkin muhasebe kayıtlarında 108 Diğer Hazır Değerler

Hesabı yerine, 630 Giderler Hesabı kullanılarak söz konusu ödemeler doğrudan gider

olarak kaydedilmektedir. 147

Belediyelerce Hazine ve Maliye Bakanlığı’ndan bedeli ödenerek alınan Aile

Cüzdanı, yerine getirdikleri evlenme faaliyetleri çerçevesinde ailelere aynı bedelini

almak şartıyla vermektedirler. Bu işlem belediye açısından 630 Giderler Hesabı’na

kaydedilecek bir mali olay değildir. Bu hesap tahakkuk ettirilen her türlü giderin iz-

lenmesi için kullanılmaktadır. 210 sayılı Değerli Kâğıtlar Kanunu'nun eki tablonun 7.

sırasında yer alan Aile Cüzdanları bir tüketim maddesi olmayıp değerli kâğıt niteli-

ğinde Hazır Değer'dir. Bu açıklamalar ışığında;

1-Tanesi adedi 140 TL den, 100 adet alınan aile cüzdan alımının muhasebe

148

kaydı aşağıda gibi olacaktır.

Hesap Kodu Hesap Adı Borç Alacak

108 DİĞER HAZIR DEĞERLER HESABI

14.000,00

108.09 Diğer Çeşitli Hazır Değerler

100 KASA HESABI 14.000,00

TOPLAM 14.000,00 14.000,00

2-Evlenen çiftin aile cüzdan bedelini vezneye ödediğinde yapılacak kayıt;

Hesap Kodu Hesap Adı Borç Alacak

100 KASA HESABI 1.400,00

108 DİĞER HAZIR DEĞERLER HESABI

1.400,00

108.09 Diğer Çeşitli Hazır Değerler

TOPLAM 1.400,00 1.400,00

147 Tekirdağ Süleymanpaşa Belediyesi 2015 Yılı Sayıştay Denetim Raporu

148 2020 Yılı için geçerli olan

TBB | 431