Page 455 - Belediyelerde Muhasebe Uygulamaları

P. 455

BELEDİYELERDE MUHASEBE UYGULAMALARI

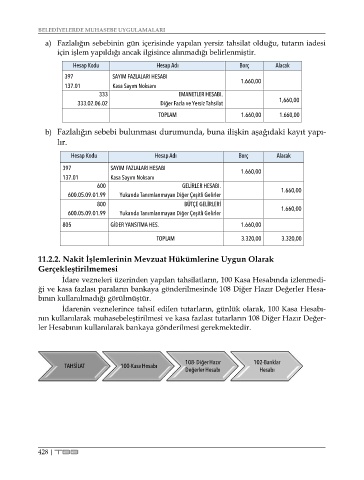

a) Fazlalığın sebebinin gün içerisinde yapılan yersiz tahsilat olduğu, tutarın iadesi

için işlem yapıldığı ancak ilgisince alınmadığı belirlenmiştir.

Hesap Kodu Hesap Adı Borç Alacak

397 SAYIM FAZLALARI HESABI 1.660,00

137.01 Kasa Sayım Noksanı

333 EMANETLER HESABI.

333.02.06.02 Diğer Fazla ve Yersiz Tahsilat 1,660,00

TOPLAM 1.660,00 1.660,00

b) Fazlalığın sebebi bulunması durumunda, buna ilişkin aşağıdaki kayıt yapı-

lır.

Hesap Kodu Hesap Adı Borç Alacak

397 SAYIM FAZLALARI HESABI 1.660,00

137.01 Kasa Sayım Noksanı

600 GELİRLER HESABI. 1.660,00

600.05.09.01.99 Yukarıda Tanımlanmayan Diğer Çeşitli Gelirler

800 BÜTÇE GELİRLERİ 1.660,00

600.05.09.01.99 Yukarıda Tanımlanmayan Diğer Çeşitli Gelirler

805 GİDER YANSITMA HES. 1.660,00

TOPLAM 3.320,00 3.320,00

11.2.2. Nakit İşlemlerinin Mevzuat Hükümlerine Uygun Olarak

Gerçekleştirilmemesi

İdare vezneleri üzerinden yapılan tahsilatların, 100 Kasa Hesabında izlenmedi-

ği ve kasa fazlası paraların bankaya gönderilmesinde 108 Diğer Hazır Değerler Hesa-

bının kullanılmadığı görülmüştür.

İdarenin veznelerince tahsil edilen tutarların, günlük olarak, 100 Kasa Hesabı-

nın kullanılarak muhasebeleştirilmesi ve kasa fazlası tutarların 108 Diğer Hazır Değer-

ler Hesabının kullanılarak bankaya gönderilmesi gerekmektedir.

108- Diğer Hazır 102-Banklar

TAHSİLAT 100-Kasa Hesabı

Değerler Hesabı Hesabı

428 | TBB