Page 453 - Belediyelerde Muhasebe Uygulamaları

P. 453

BELEDİYELERDE MUHASEBE UYGULAMALARI

özellikle Sayıştay denetiminde bulgu olarak ortaya konulan ve sık yapılan hatalı kayıt-

lar ile uygulama esnasında Türkiye Belediyeler Birliği’ne yansıyan tereddütlü kayıtlara

ilişkin açıklamalara yer verilecektir. Sayıştay tarafından yayınlanan özellikle 2017-

2018-2019-2020 denetim raporları incelenmiş ve birden fazla belediyede ve raporda

konu edilmiş bulgular çalışmanın konusunu teşkil etmiştir.

11.2. . Dönen Varlıklar

Bilanço aktifinde yer alan ve likidite derecesi yüksek olan hesaplardır.

11.2.1. Kasa Hesabının Hatalı Kullanılması

Belediyeler gün sonunda veznesinde Hazine ve Maliye Bakanlığı’nca belirlenen

parasal limitler dâhilinde para bulundurabilir. Bu tutar 100 Kasa Hesabının borç baki-

yesini vermesi gerekir.

Kasa Hesabı muhasebe birimleri veznelerince kanuni dolaşım niteliğine sahip

ulusal paraların alınması, verilmesi ve saklanmasına ilişkin işlemlerin izlenmesi için

kullanılır.

Para girişleri -tahsilatlar- hesabın borç tarafına, her ne nedenle olursa olsun para

çıkışları -ödemeler- de hesabın alacak tarafına kaydedilir.

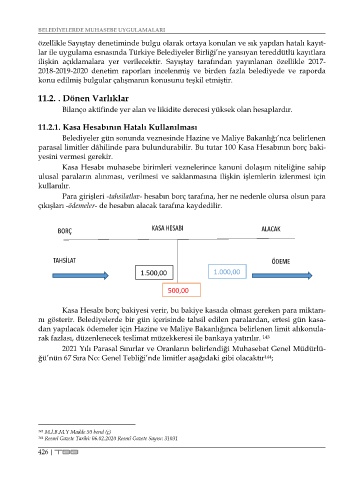

BORÇ KASA HESABI ALACAK

TAHSİLAT ÖDEME

1.500,00 1.000,00

500,00

Kasa Hesabı borç bakiyesi verir, bu bakiye kasada olması gereken para miktarı-

nı gösterir. Belediyelerde bir gün içerisinde tahsil edilen paralardan, ertesi gün kasa-

dan yapılacak ödemeler için Hazine ve Maliye Bakanlığınca belirlenen limit alıkonula-

rak fazlası, düzenlenecek teslimat müzekkeresi ile bankaya yatırılır. 143

2021 Yılı Parasal Sınırlar ve Oranların belirlendiği Muhasebat Genel Müdürlü-

ğü’nün 67 Sıra No: Genel Tebliği’nde limitler aşağıdaki gibi olacaktır ;

144

143 M.İ.B.M.Y Madde 50 bend (ç)

144 Resmî Gazete Tarihi: 06.02.2020 Resmî Gazete Sayısı: 31031

426 | TBB