Page 454 - Belediyelerde Muhasebe Uygulamaları

P. 454

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

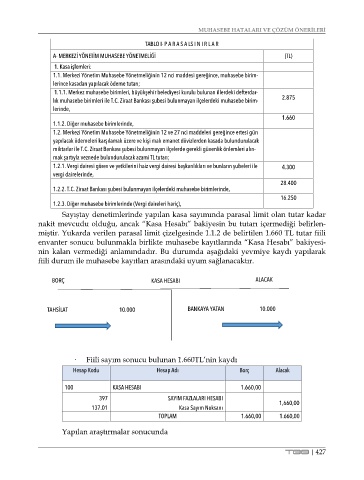

TABLO I- P A R A S A LS I N I R L A R

A- MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ (TL)

1. Kasa işlemleri:

1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birim-

lerince kasadan yapılacak ödeme tutarı;

1.1.1. Merkez muhasebe birimleri, büyükşehir belediyesi kurulu bulunan illerdeki defterdar-

lık muhasebe birimleri ile T.C. Ziraat Bankası şubesi bulunmayan ilçelerdeki muhasebe birim- 2.875

lerinde,

1.660

1.1.2. Diğer muhasebe birimlerinde,

1.2. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 ve 27 nci maddeleri gereğince ertesi gün

yapılacak ödemeleri karşılamak üzere ve kişi malı emanet dövizlerden kasada bulundurulacak

miktarlar ile T.C. Ziraat Bankası şubesi bulunmayan ilçelerde gerekli güvenlik önlemleri alın-

mak şartıyla veznede bulundurulacak azami TL tutarı;

1.2.1. Vergi dairesi görev ve yetkilerini haiz vergi dairesi başkanlıkları ve bunların şubeleri ile 4.300

vergi dairelerinde,

28.400

1.2.2. T.C. Ziraat Bankası şubesi bulunmayan ilçelerdeki muhasebe birimlerinde,

16.250

1.2.3. Diğer muhasebe birimlerinde (Vergi daireleri hariç),

Sayıştay denetimlerinde yapılan kasa sayımında parasal limit olan tutar kadar

nakit mevcudu olduğu, ancak “Kasa Hesabı” bakiyesin bu tutarı içermediği belirlen-

miştir. Yukarda verilen parasal limit çizelgesinde 1.1.2 de belirtilen 1.660 TL tutar fiili

envanter sonucu bulunmakla birlikte muhasebe kayıtlarında “Kasa Hesabı” bakiyesi-

nin kalan vermediği anlamındadır. Bu durumda aşağıdaki yevmiye kaydı yapılarak

fiili durum ile muhasebe kayıtları arasındaki uyum sağlanacaktır.

BORÇ KASA HESABI ALACAK

TAHSİLAT 10.000 BANKAYA YATAN 10.000

Fiili sayım sonucu bulunan 1.660TL’nin kaydı

Hesap Kodu Hesap Adı Borç Alacak

100 KASA HESABI 1.660,00

397 SAYIM FAZLALARI HESABI

137.01 Kasa Sayım Noksanı 1,660,00

TOPLAM 1.660,00 1.660,00

Yapılan araştırmalar sonucunda

TBB | 427