Page 456 - Belediyelerde Muhasebe Uygulamaları

P. 456

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

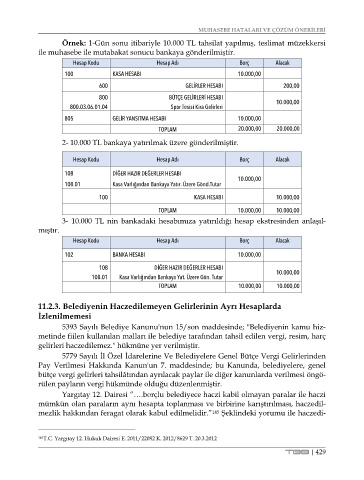

Örnek: 1-Gün sonu itibariyle 10.000 TL tahsilat yapılmış, teslimat müzekkersi

ile muhasebe ile mutabakat sonucu bankaya gönderilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

100 KASA HESABI 10.000,00

600 GELİRLER HESABI 200,00

800 BÜTÇE GELİRLERİ HESABI

800.03.06.01.04 Spor Tesisi Kira Gelirleri 10.000,00

805 GELİR YANSITMA HESABI 10.000,00

TOPLAM 20.000,00 20.000,00

2- 10.000 TL bankaya yatırılmak üzere gönderilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

108 DİĞER HAZIR DEĞERLER HESABI

10.000,00

108.01 Kasa Varlığından Bankaya Yatır. Üzere Gönd.Tutar

100 KASA HESABI 10.000,00

TOPLAM 10.000,00 10.000,00

3- 10.000 TL nin bankadaki hesabımıza yatırıldığı hesap ekstresinden anlaşıl-

mıştır.

Hesap Kodu Hesap Adı Borç Alacak

102 BANKA HESABI 10.000,00

108 DİĞER HAZIR DEĞERLER HESABI

108.01 Kasa Varlığından Bankaya Yat. Üzere Gön. Tutar 10.000,00

TOPLAM 10.000,00 10.000,00

11.2.3. Belediyenin Haczedilemeyen Gelirlerinin Ayrı Hesaplarda

İzlenilmemesi

5393 Sayılı Belediye Kanunu'nun 15/son maddesinde; "Belediyenin kamu hiz-

metinde fiilen kullanılan malları ile belediye tarafından tahsil edilen vergi, resim, harç

gelirleri haczedilemez." hükmüne yer verilmiştir.

5779 Sayılı İl Özel İdarelerine Ve Belediyelere Genel Bütçe Vergi Gelirlerinden

Pay Verilmesi Hakkında Kanun'un 7. maddesinde; bu Kanunda, belediyelere, genel

bütçe vergi gelirleri tahsilâtından ayrılacak paylar ile diğer kanunlarda verilmesi öngö-

rülen payların vergi hükmünde olduğu düzenlenmiştir.

Yargıtay 12. Dairesi ”….borçlu belediyece haczi kabil olmayan paralar ile haczi

mümkün olan paraların aynı hesapta toplanması ve birbirine karıştırılması, haczedil-

mezlik hakkından feragat olarak kabul edilmelidir.” 145 Şeklindeki yorumu ile haczedi-

145 T.C. Yargıtay 12. Hukuk Dairesi E. 2011/22082 K. 2012/8629 T. 20.3.2012

TBB | 429