Page 460 - Belediyelerde Muhasebe Uygulamaları

P. 460

MUHASEBE HATALARI VE ÇÖZÜM ÖNERİLERİ

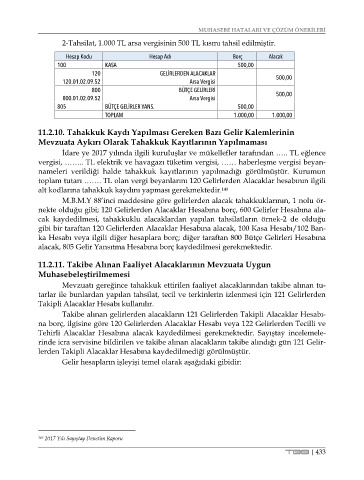

2-Tahsilat, 1.000 TL arsa vergisinin 500 TL kısmı tahsil edilmiştir.

Hesap Kodu Hesap Adı Borç Alacak

100 KASA 500,00

120 GELİRLERDEN ALACAKLAR

120.01.02.09.52 Arsa Vergisi 500,00

800 BÜTÇE GELİRLERİ

800.01.02.09.52 Arsa Vergisi 500,00

805 BÜTÇE GELİRLER YANS. 500,00

TOPLAM 1.000,00 1.000,00

11.2.10. Tahakkuk Kaydı Yapılması Gereken Bazı Gelir Kalemlerinin

Mevzuata Aykırı Olarak Tahakkuk Kayıtlarının Yapılmaması

İdare ye 2017 yılında ilgili kuruluşlar ve mükellefler tarafından ….. TL eğlence

vergisi, …….. TL elektrik ve havagazı tüketim vergisi, …… haberleşme vergisi beyan-

nameleri verildiği halde tahakkuk kayıtlarının yapılmadığı görülmüştür. Kurumun

toplam tutarı ……. TL olan vergi beyanlarını 120 Gelirlerden Alacaklar hesabının ilgili

alt kodlarına tahakkuk kaydını yapması gerekmektedir. 149

M.B.M.Y 88’inci maddesine göre gelirlerden alacak tahakkuklarının, 1 nolu ör-

nekte olduğu gibi; 120 Gelirlerden Alacaklar Hesabına borç, 600 Gelirler Hesabına ala-

cak kaydedilmesi, tahakkuklu alacaklardan yapılan tahsilatların örnek-2 de olduğu

gibi bir taraftan 120 Gelirlerden Alacaklar Hesabına alacak, 100 Kasa Hesabı/102 Ban-

ka Hesabı veya ilgili diğer hesaplara borç; diğer taraftan 800 Bütçe Gelirleri Hesabına

alacak, 805 Gelir Yansıtma Hesabına borç kaydedilmesi gerekmektedir.

11.2.11. Takibe Alınan Faaliyet Alacaklarının Mevzuata Uygun

Muhasebeleştirilmemesi

Mevzuatı gereğince tahakkuk ettirilen faaliyet alacaklarından takibe alınan tu-

tarlar ile bunlardan yapılan tahsilat, tecil ve terkinlerin izlenmesi için 121 Gelirlerden

Takipli Alacaklar Hesabı kullanılır.

Takibe alınan gelirlerden alacakların 121 Gelirlerden Takipli Alacaklar Hesabı-

na borç, ilgisine göre 120 Gelirlerden Alacaklar Hesabı veya 122 Gelirlerden Tecilli ve

Tehirli Alacaklar Hesabına alacak kaydedilmesi gerekmektedir. Sayıştay incelemele-

rinde icra servisine bildirilen ve takibe alınan alacakların takibe alındığı gün 121 Gelir-

lerden Takipli Alacaklar Hesabına kaydedilmediği görülmüştür.

Gelir hesapların işleyişi temel olarak aşağıdaki gibidir:

149 2017 Yılı Sayıştay Denetim Raporu

TBB | 433