Page 97 - Belediyelerde Muhasebe Uygulamaları

P. 97

MAHALLİ İDARELER MUHASEBE SİSTEMİ

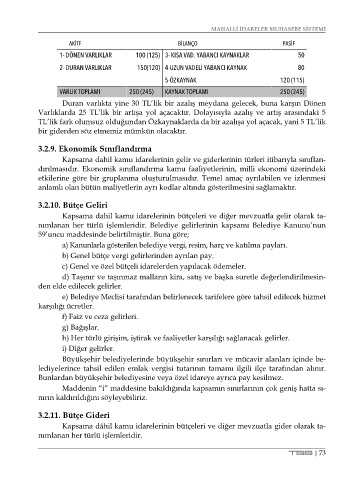

AKİTF BİLANÇO PASİF

1- DÖNEN VARLIKLAR 100 (125) 3- KISA VAD. YABANCI KAYNAKLAR 50

2- DURAN VARLIKLAR 150(120) 4-UZUN VADELİ YABANCI KAYNAK 80

5-ÖZKAYNAK 120 (115)

VARLIK TOPLAMI 250 (245) KAYNAK TOPLAMI 250 (245)

Duran varlıkta yine 30 TL’lik bir azalış meydana gelecek, buna karşın Dönen

Varlıklarda 25 TL’lik bir artışa yol açacaktır. Dolayısıyla azalış ve artış arasındaki 5

TL’lik fark olumsuz olduğundan Özkaynaklarda da bir azalışa yol açacak, yani 5 TL’lik

bir giderden söz etmemiz mümkün olacaktır.

3.2.9. Ekonomik Sınıflandırma

Kapsama dahil kamu idarelerinin gelir ve giderlerinin türleri itibarıyla sınıflan-

dırılmasıdır. Ekonomik sınıflandırma kamu faaliyetlerinin, milli ekonomi üzerindeki

etkilerine göre bir gruplanma oluşturulmasıdır. Temel amaç ayrılabilen ve izlenmesi

anlamlı olan bütün maliyetlerin ayrı kodlar altında gösterilmesini sağlamaktır.

3.2.10. Bütçe Geliri

Kapsama dahil kamu idarelerinin bütçeleri ve diğer mevzuatla gelir olarak ta-

nımlanan her türlü işlemleridir. Belediye gelirlerinin kapsamı Belediye Kanunu’nun

59’uncu maddesinde belirtilmiştir. Buna göre;

a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları.

b) Genel bütçe vergi gelirlerinden ayrılan pay.

c) Genel ve özel bütçeli idarelerden yapılacak ödemeler.

d) Taşınır ve taşınmaz malların kira, satış ve başka suretle değerlendirilmesin-

den elde edilecek gelirler.

e) Belediye Meclisi tarafından belirlenecek tarifelere göre tahsil edilecek hizmet

karşılığı ücretler.

f) Faiz ve ceza gelirleri.

g) Bağışlar.

h) Her türlü girişim, iştirak ve faaliyetler karşılığı sağlanacak gelirler.

i) Diğer gelirler.

Büyükşehir belediyelerinde büyükşehir sınırları ve mücavir alanları içinde be-

lediyelerince tahsil edilen emlak vergisi tutarının tamamı ilgili ilçe tarafından alınır.

Bunlardan büyükşehir belediyesine veya özel idareye ayrıca pay kesilmez.

Maddenin “i” maddesine bakıldığında kapsamın sınırlarının çok geniş hatta sı-

nırın kaldırıldığını söyleyebiliriz.

3.2.11. Bütçe Gideri

Kapsama dâhil kamu idarelerinin bütçeleri ve diğer mevzuatla gider olarak ta-

nımlanan her türlü işlemleridir.

TBB | 73