Page 102 - Belediyelerde Muhasebe Uygulamaları

P. 102

BELEDİYELERDE MUHASEBE UYGULAMALARI

sıralandığından en hızlı nakde çevrilen değerlerin izlendiği “kasa hesabı” ile ilgilendi-

receğinden diğer deyişle nakdimizi “kasa” mıza da bulunduracağımıza göre bu değe-

rin de “Kasa Hesabı’nda gösterilmesi gerekecektir. Bu değer kadar kasaya giriş, bir

artış olacağından “kasa hesabı” borçlanacaktır.

Kasaya yatırılan bu değer çift taraflı kayıt yönteminde diğer bir hesaba daha

kaydedilmesi zorunlu olduğundan alacaklı olarak çalışacak hesap için yine mali olayın

karakterine bakılması gerekecektir.

Yatırılan değer belediye kaynakları dışında yaratılmış ve belli bir süre sonra ia-

desi gereken bir kaynaktır, yani belediye için yabancı ve emanet bir kaynaktır. Dolayı-

sıyla alacaklı hesabı hesap planında yabancı kaynaklar hesap grubu içerisinde arama-

mız gerekecektir. Vadesine baktığımızda ise bir yıl içerisinde ödenmesi gereken bir

tutardır. Bu nedenle “ Kısa Vadeli Yabancı Kaynaklar” hesap grubunda yani “3” ile

başlayan “3XX” hesapların altındaki bir hesaba kaydedilmesi gerekecektir. Mali olay

karakteristiği bir tür emanet işlemi olduğundan ilgili emanet hesabı olan “Alınan De-

pozito ve Teminat Hesabı” alacaklandırılması gereklidir.

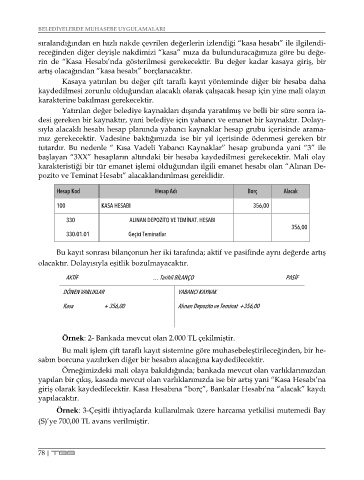

Hesap Kod Hesap Adı Borç Alacak

100 KASA HESABI 356,00

330 ALINAN DEPOZİTO VE TEMİNAT. HESABI

356,00

330.01.01 Geçici Teminatlar

Bu kayıt sonrası bilançonun her iki tarafında; aktif ve pasifinde aynı değerde artış

olacaktır. Dolayısıyla eşitlik bozulmayacaktır.

AKTİF … Tarihli BİLANÇO PASİF

DÖNEN VARLIKLAR YABANCI KAYNAK

Kasa + 356,00 Alınan Depozito ve Teminat +356,00

Örnek: 2- Bankada mevcut olan 2.000 TL çekilmiştir.

Bu mali işlem çift taraflı kayıt sistemine göre muhasebeleştirileceğinden, bir he-

sabın borcuna yazılırken diğer bir hesabın alacağına kaydedilecektir.

Örneğimizdeki mali olaya bakıldığında; bankada mevcut olan varlıklarımızdan

yapılan bir çıkış, kasada mevcut olan varlıklarımızda ise bir artış yani “Kasa Hesabı’na

giriş olarak kaydedilecektir. Kasa Hesabına “borç”, Bankalar Hesabı’na “alacak” kaydı

yapılacaktır.

Örnek: 3-Çeşitli ihtiyaçlarda kullanılmak üzere harcama yetkilisi mutemedi Bay

(S)’ye 700,00 TL avans verilmiştir.

78 | TBB