Page 103 - Belediyelerde Muhasebe Uygulamaları

P. 103

MAHALLİ İDARELER MUHASEBE SİSTEMİ

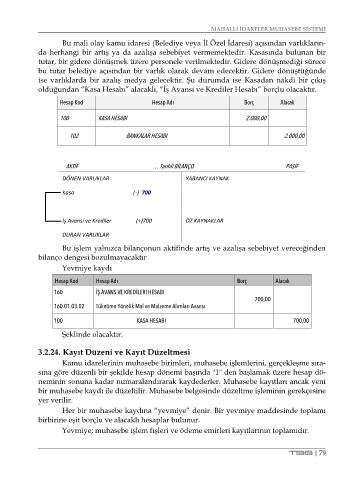

Bu mali olay kamu idaresi (Belediye veya İl Özel İdaresi) açısından varlıkların-

da herhangi bir artış ya da azalışa sebebiyet vermemektedir. Kasasında bulunan bir

tutar, bir gidere dönüşmek üzere personele verilmektedir. Gidere dönüşmediği sürece

bu tutar belediye açısından bir varlık olarak devam edecektir. Gidere dönüştüğünde

ise varlıklarda bir azalış medya gelecektir. Şu durumda ise Kasadan nakdi bir çıkış

olduğundan “Kasa Hesabı” alacaklı, “İş Avansı ve Krediler Hesabı” borçlu olacaktır.

Hesap Kod Hesap Adı Borç Alacak

100 KASA HESABI 2.000,00

102 BANKALAR HESABI 2.000,00

AKTİF … Tarihli BİLANÇO PASİF

DÖNEN VARLIKLAR YABANCI KAYNAK

Kasa (-) 700

İş Avansı ve Krediler (+)700 ÖZ KAYNAKLAR

DURAN VARLIKLAR

Bu işlem yalnızca bilançonun aktifinde artış ve azalışa sebebiyet vereceğinden

bilanço dengesi bozulmayacaktır

Yevmiye kaydı

Hesap Kod Hesap Adı Borç Alacak

160 İŞ AVANS VE KREDİLERİ HESABI

700,00

160.01.03.02 Tüketime Yönelik Mal ve Malzeme Alımları Avansı

100 KASA HESABI 700,00

Şeklinde olacaktır.

3.2.24. Kayıt Düzeni ve Kayıt Düzeltmesi

Kamu idarelerinin muhasebe birimleri, muhasebe işlemlerini, gerçekleşme sıra-

sına göre düzenli bir şekilde hesap dönemi başında "1" den başlamak üzere hesap dö-

neminin sonuna kadar numaralandırarak kaydederler. Muhasebe kayıtları ancak yeni

bir muhasebe kaydı ile düzeltilir. Muhasebe belgesinde düzeltme işleminin gerekçesine

yer verilir.

Her bir muhasebe kaydına “yevmiye” denir. Bir yevmiye maddesinde toplamı

birbirine eşit borçlu ve alacaklı hesaplar bulunur.

Yevmiye; muhasebe işlem fişleri ve ödeme emirleri kayıtlarının toplamıdır.

TBB | 79