Page 374 - Belediyelerde Muhasebe Uygulamaları

P. 374

ÖZ KAYNAKLAR

8.1. . Genel Açıklamalar

Öz kaynaklar ana hesap grubu, varlıklar toplamı ile yabancı kaynaklar toplamı

arasındaki farkın izlenmesi için kullanılır.

Öz kaynaklar net değer, değer hareketleri, geçmiş yıllar olumlu faaliyet sonuç-

ları, geçmiş yıllar olumsuz faaliyet sonuçları ve dönem faaliyet sonuçları hesap grupla-

rına ayrılır ve aşağıdaki hesaplardan oluşur.

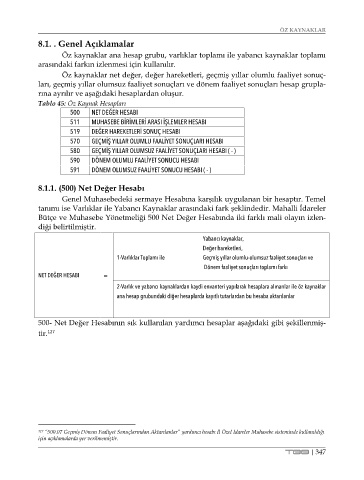

Tablo 45: Öz Kaynak Hesapları

500 NET DEĞER HESABI

511 MUHASEBE BİRİMLERİ ARASI İŞLEMLER HESABI

519 DEĞER HAREKETLERİ SONUÇ HESABI

570 GEÇMİŞ YILLAR OLUMLU FAALİYET SONUÇLARI HESABI

580 GEÇMİŞ YILLAR OLUMSUZ FAALİYET SONUÇLARI HESABI ( - )

590 DÖNEM OLUMLU FAALİYET SONUCU HESABI

591 DÖNEM OLUMSUZ FAALİYET SONUCU HESABI ( - )

8.1.1. (500) Net Değer Hesabı

Genel Muhasebedeki sermaye Hesabına karşılık uygulanan bir hesaptır. Temel

tanımı ise Varlıklar ile Yabancı Kaynaklar arasındaki fark şeklindedir. Mahalli İdareler

Bütçe ve Muhasebe Yönetmeliği 500 Net Değer Hesabında iki farklı mali olayın izlen-

diği belirtilmiştir.

Yabancı kaynaklar,

Değer hareketleri,

1-Varlıklar Toplamı ile Geçmiş yıllar olumlu-olumsuz faaliyet sonuçları ve

Dönem faaliyet sonuçları toplamı farkı

NET DEĞER HESABI =

2-Varlık ve yabancı kaynaklardan kaydi envanteri yapılarak hesaplara alınanlar ile öz kaynaklar

ana hesap grubundaki diğer hesaplarda kayıtlı tutarlardan bu hesaba aktarılanlar

500- Net Değer Hesabının sık kullanılan yardımcı hesaplar aşağıdaki gibi şekillenmiş-

tir. 127

127 “500.07 Geçmiş Dönem Faaliyet Sonuçlarından Aktarılanlar” yardımcı hesabı İl Özel İdareler Muhasebe sisteminde kullanıldığı

için açıklamalarda yer verilmemiştir.

TBB | 347